Почему интерес к российскому рынку может продолжиться еще на год

Приложенный файл К списку статей

Обзор рынков. Понедельник, 30 января 2017

Формат аналитики на нашем сайте поменялся - теперь обзоры будут публиковаться в еженедельном формате. Вопросы, комментарии, предложения можно отправлять на ящик info@pfc.ru с пометкой “Аналитика”, а также по телефону +7(342)259-35-63 (аналитик) или +7(342)210-30-05 (приемная).

Ну вот и прошла первая неделя “Трампономики”, осталось ещё 207. Новоинаугурированный президент США взял курс на протекционизм, как и обещал в рамках своей избирательной кампании. Протекционизм в исполнении президента Трампа обещает не просто “сделать Америку снова великой”, а сделать ее великой за счет всего остального мира, в особенности развивающегося. Новая политика Белого дома направлена на переселение пром.производства обратно в США, а для этого Трампу необходимо заручиться поддержкой дешевого доллара. Начинает распространяться мнение, что поведение доллара при Трампе будет напоминать поведение доллара при Буше. Усугубленный кризисом доткомов, доллар тогда подешевел на 40% за восемь лет, в течение который предшествующий республиканский президент стоял у руля.

Девальвацию нац. валюты нельзя считать панацеей от всех проблем даже для США -несмотря на то, что протекционизм с одной стороны, конечно защищает интересы населения, в т.ч. потенциально способствует созданию рабочих мест внутри страны, но с другой стороны делает это же население беднее из-за растущей инфляции, снижения совокупного объема потребления (даже Штаты не все импортные товары и услуги могут мгновенно заменить местными) и потенциального давления на средний уровень з/п. А снижение реальных доходов населения, как мы убедились на собственном опыте, неприятное явление не только в плане социального напряжения, но и в отношении экономического здоровья страны. Бедные люди покупают меньше активов, берут меньше кредитов, иными словами создают меньший инвестиционный спрос, который проблематичной будет заместить иностранным инвестиционным спросом в условиях падающего доллара, низких ставок и непонятных перспектив в отношениях США со всем остальным миром.

Если еще год назад на слова “капитал придет в Россию” аналитики и прочие эксперты реагировали с большим скептицизмом, то сейчас инвестиции в рублевые активы выглядят максимально привлекательно по сравнению с другими развивающимися странами. Благодаря тому, что двухзначную инфляцию в прошедшем году побороть уже удалось, а инфляционные ожидания пока нет, ЦБ не спешит снижать ставки, опасаясь вновь вернуться к тому, откуда начали, поэтому реальные ставки остаются высокими.

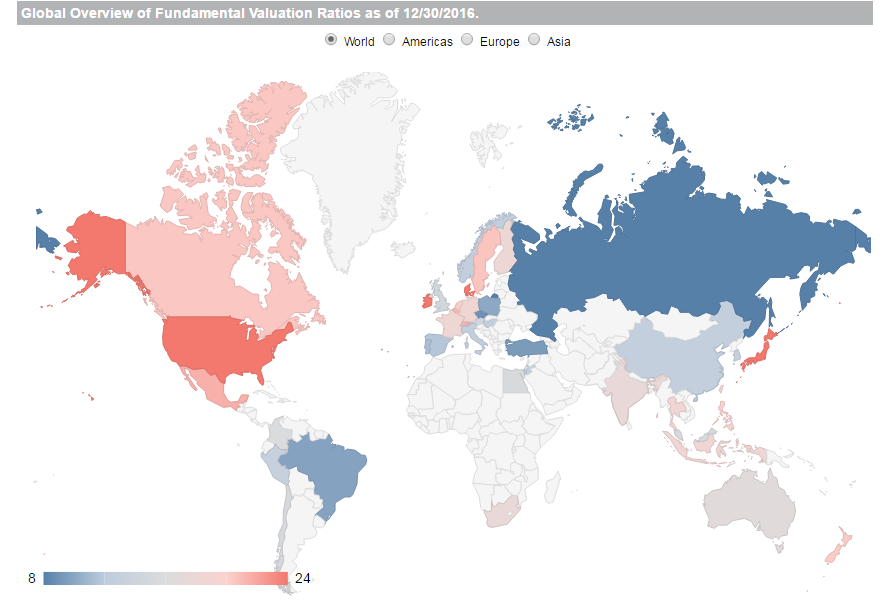

Несмотря на то, что рубль итак уже значительно укрепился в 2016 году, рублевые активы даже с учетом 20% роста за счет валютной переоценки остаются довольно дешевыми по сравнению с мировыми. Так например, показатель циклически скорректированного коэффициента P/E (он же CAPE или Shiller P/E) на конец 2016 года был самым низким среди 40 развитых и развивающихся стран. Оцененность России по CAPE в 4,5 раз ниже, чем США: значения показателя составляют 5,9 и 26,4 соответственно. Помимо этого Россия является самым недооцененным регионом среди развивающихся стран. Для сравнения CAPE Китая составляет 12,8; Бразилии 9,8; Индии 17,6; Турции 9,4.

Российский рынок сейчас подходит для стратегий на любой вкус - и value, и валютный carry, и momentum. Снижение геополитических рисков и возможное обсуждение снятия санкций в ближайшем будущем делает наш рынок более привлекательным, чем, скажем, бразильский или аргентинский, где сохраняется политическая, социальная и экономическая напряженность. В сравнении с Китаем российские компании “страдают” меньшим финансовым левереджем, можно сказать, что Россия все-таки меньше зависит как от торговой, так и от денежно кредитной политики США. Тем не менее нет никаких причин полагать, что при серьезных потрясениях на развитых рынках, таких как например дефолт Дойчебанка, капитал согласится играть в лотерею с призом в 3-4% реальной доходности в России вместо нулевой или отрицательной доходности, но в надежных валютах - долларе, иене или швейцарком франке.

Лицензия на осуществление деятельности по управлению ценными бумагами за № 059-09779-001000 выдана ФСФР России 21.12.2006г. без ограничения срока действия.

Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000-1-00067 выдана ФСФР России 3.06.2002г. без ограничения срока действия.

Отказ от ответственности

Настоящая информация не является рекомендацией по купле и продаже ценных бумаг, составлена на основе публичных источников, признанных надежными, однако ООО УК «Парма-Менеджмент» не несет ответственности за точность приведенных в обзоре данных. Аналитические материалы ООО УК «Парма-Менеджмент» являются внутренними документами компании, а также имеют целью информирование ее клиентов в рамках услуг доверительного управления и паевых инвестиционных фондов. Сотрудники компании, а также сама компания может владеть ценными бумагами, упомянутыми в данном обзоре напрямую или опосредованно, что может быть причиной конфликта интересов. Инвестирование в ценные бумаги сопряжено со значительным риском, и решения об инвестициях должны приниматься инвестором самостоятельно.