Цифра прогноза по инфляции в 5% означает, что Центробанк сможет достичь 4% и преимущественно удерживать эту цифру в будущем

Приложенный файл К списку статей

Обзор рынков. Вторник, 1 марта 2016

- Уважаемые читатели, это Дмитрий Тимофеев - основной автор ежедневных аналитических записок! И сегодня мой последний рабочий день в УК “Парма-Менеджмент” и мой заключительный обзор. Первую такую записку я написал в 1999 году. Спасибо всем кто читал, комментировал, спорил и присылал письма. Мое место работы меняется. Буду ли я что-то писать, и в каком виде это будет - пока затрудняюсь ответить. Это было хорошее время. Всем успехов и удачи!

- Очень хотелось написать напоследок что-то выразительное, но на фондовых рынках мира нет явных тенденций. Так бывает, обзор пишется ежедневно, но не каждый день яркие поводы.

S&P 500 минус 0.8%, STOXX Europe 600 +0.7%. Китайские акции по Shanghai Stock Exchange Composite сегодня +1.4%. Индекс ММВБ вчера показал новый максимум с прошлого года +1.3%. - Ближайший фьючерс на Брент сегодня торгуется почти на 37 долл./барр., это близко к рекордным значениям с начала января. Повышение прошло только, подходящих новостей не видно. Вчера Брент закрылся на 36 долл./барр. а рубль укрепился до 75.2/долл.

- С началом месяца выходят опросные индикаторы PMI, свидетельствующие о состоянии экономик разных стран. Сегодня утром вышли показатели по Китаю, которые, казалось бы, носили негативных подтекст для цен на нефть и китайских акций. Однако то и другое сегодня растет.

Caixin China General Manufacturing PMI за февраль на уровне 48 (январь: 48.4) указывает на ухудшение состояния обрабатывающих отраслей (то есть, промышленности). Активность снижается на протяжении семи месяцев. Индикатор находится на худших уровнях с сентября.

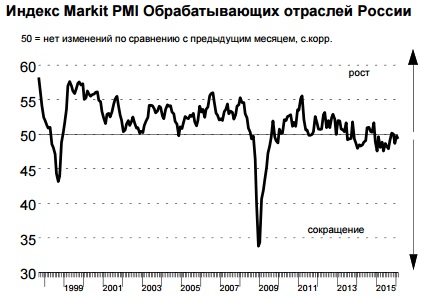

Также опубликован официальный аналогичный индикатор (синяя линия). В феврале он опустился до 49 п., это минимальное значение с 2009 г. экономисты, опрошенные Блумберг ожидали его на уровне января - 49,4 п. - Индекс Markit PMI обрабатывающих отраслей (промышленности) России находится “ниже критической отметки 50.0 балла третий месяц подряд”. Февральское значение 49.3 балла по сравнению с январским 49.8 балла. Это нельзя назвать выраженным падением, скорее - стагнация. Российская промышленность по идее должна испытывать шок от январского падения цен на нефть и обвала рубля (до 86 руб./долл. 20 января). В таких условиях некоторые предприятия могли сократить инвестиционные планы и еще “туже затянуть пояса”. Мы ожидаем, что в дальнейшем промышленность РФ должна продемонстрировать рост.

- Напоследок, об инфляции (много).

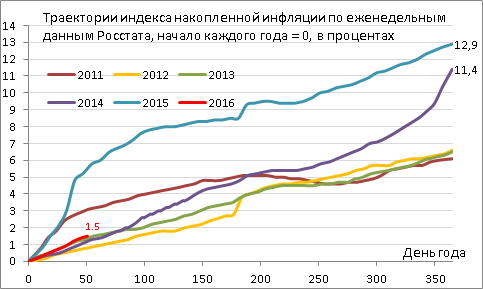

Инфляция за 51 день в 2016 году (на графике - еженедельные данные Росстата, последние доступные – на 20 фев., см. рис. красная линия – накопленный с начала года рост цен, зеленая – траектория 2013 г.) практически совпадает с инфляцией 2013 г., по итогам которого потребительские цены выросли на 6.5%. Без новых шоков инфляция этого года должна оказаться ниже 7%. Падение нефти ниже 30 долл./барр. и обвал курса до 86 руб./долл. случились в январе 2016 года. Но они не привели к ускорению инфляции, как это было по итогам шоков в начале и осенью 2015 года. Похоже, россияне «устали» от колебаний и перестали массово играть против национальной валюты.

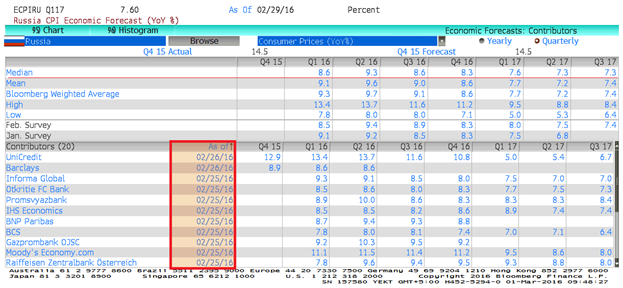

Медианные прогнозы аналитиков по инфляции на 4 кв. 2016 г. составляют 8.3% (см. скриншот ниже), что близко к официальным прогнозам правительства (Минфин и Минэк). Прогноз Центробанка РФ по инфляции на 2016 год гораздо оптимистичнее. Он составляет 5,5-6,5% в «базовом сценарии», при нефти в 50 долларов. И 7% - в «рисковом сценарии», с ценой нефти в 35 долларов за баррель. Мы считаем, что это вполне реалистичные цифры. Инфляция может замедлиться во втором полугодии, особенно, если будет хотя бы небольшой рост цен на нефть и укрепление рубля.

Центробанк продолжает ожидать достижения цели по инфляции в размере 4% уже в 2017 году. Политика «таргетирования инфляции» в настоящий момент предполагает, что Центробанк ставит цель достичь 4% и удерживать ее продолжительное время. После того как эта цель будет окончательно выполнена, Центробанк должен перейти к стандарту таргетирования развитых стран на уровне 2%. Но до этого еще очень далеко, годы.

Тем не менее, рынки не верят, что цель в 4% будет выполнена. Ниже представлен медианный прогноз по инфляции в Блумберг на следующие годы. Это среднегодовые цифры, а не цифры декабрь-декабрь, как обычно цитируют инфляцию, тем не менее, они примерно отражают ожидания.

2016 г. - 8.5%

2017 г. - 6.8%

2018 г. - 5.9%

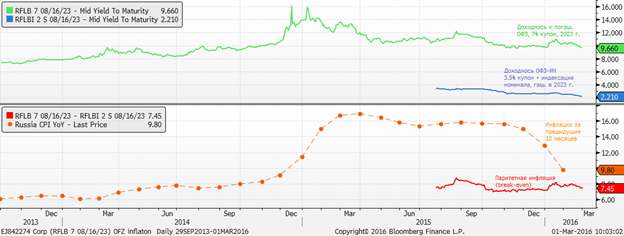

В РФ с августа 2015 года торгуются ОФЗ, индексируемые на инфляцию, их доходность, по сути, представляет реальную инфляцию. При вычитании этой цифры из сопоставимой по срокам номинальной ОФЗ можно получить подразумеваемую инфляцию. Она подразумевается текущими ценами облигаций, условиями безарбитражности (инвестору все равно, какую бумагу держать). Однако такие условия не полностью выдерживаются. Очевидно, в номинальной ОФЗ присутствует премия в доходности за неопределнность инфляции (от которого она не защищает). А в индексируемой на инфляцию ОФЗ должна присутствовать премия в доходности за неликвидность (в том числе потому, что это новый инструмент для рынка).

Нижняя часть графика содержит (красная линия) подразумеваемую инфляцию. Сейчас она составляет 7.45% на срок в 6.5 лет, до августа 2023 г. (срок гашения этих ОФЗ). Мы полагаем, что это чуть завышенная цифра, возможно на 1-2%, из-за величины инфляционной и систематической премии в номинальных бумагах (длинные ОФЗ в РФ обычно падают во время кризисных явлений в отличие от казначейских бумаг США, поэтому они являются рискованными и потому требуют наличия премии согласно теории ценообразования в духе моделей CAPM или SDF).

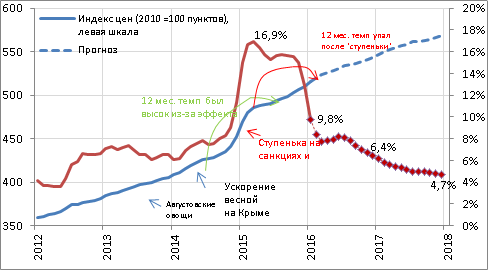

Инфляция в России была большой на рубеже 2014 и 2015 г., образовав видимую ступень на индексе инфляции (см. рис. ниже, синяя линия). Большая инфляция на протяжении всего 2015 года – это след истории, статистическая иллюзия, связанная с тем, что инфляция в России обычно объявляется как темп роста к аналогичному периоду прошлого года. Иными словами – это эффект базы. Снижение инфляции в 2016 г. было ожидаемым и уже в заметной мере состоялось (9.8% в январе, и будет около 8.5% в феврале 2016 г.).

По итогам 2016 г. можно ожидать инфляцию около 6.4% (что представлено на графике). В 2017 г. инфляция может составить 4.7%. Эта оценка, очевидно, выпадает из консенсуса аналитиков.

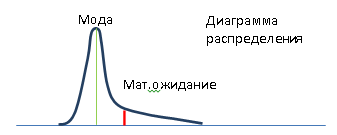

Здесь следует сделать методологический комментарий. Будущее вероятностно и, вообще говоря, не может быть описано одной цифрой. В распределении вероятности есть показатель моды (наиболее вероятного значения) и математического ожидания (взвешенного по вероятности). График ниже предлагает траекторию моды (наиболее вероятную цифру), но ожидания ее хуже.

Распределение ожидаемых значений инфляции в России смещено в сторону увеличения. Это связано с тенденцией россиян бежать от рубля в случае шоков. На диаграмме распределения это было бы отражено как «положительный хвост», делающий математическое ожидание инфляции большим, чем размер моды.

Именно по этой же причине, ожидаемая инфляция в России, вероятно, будет оставаться выше, чем цели Центробанка в 4%. На будущие годы можно ожидать вероятности новых шоков, вызывающих ускорение роста цен. Можно надеяться, что они окажутся не такими огромными, как были в 2014-2016 г. Со временем россияне должны будут избавиться от недоверия к своей валюте, и цикл должен поменяться. В случае шоков инфляция будет снижаться, нежели расти. Ожидается, что россияне будут копить рубли, чтобы «сгладить потребление», нежели бежать от них. Тогда бизнес-цикл в России поменяется и будет походить на тот, что происходит в развитом мире, то есть станет кейнсианским. Центробанк РФ будет снижать ставки во время шока, нежели повышать (как это сейчас делает Канада, испытывающая шок от цен на нефть). Но это – перспектива через много (10-20) лет вперед. Исходя из изложенного, предлагается следующий прогноз инфляции.

Цифра прогноза по инфляции в 5% означает, что Центробанк сможет достичь 4% и преимущественно удерживать эту цифру в будущем. Однако привычки россиян будут приводить к периодическому ускорению темпов инфляции во время возможных шоков (например, связанных с колебаниями нефти и курса рубля к доллару). В это время инфляция будет превышать цели Центробанка, достигая, скажем, 6-8%. Поскольку точное время шоков угадать нельзя, предлагается использовать цифру в 5%, равномерно «размазывая» периоды превышения инфляции над целью в 4%.

Графики:

Лицензия на осуществление деятельности по управлению ценными бумагами за № 059-09779-001000 выдана ФСФР России 21.12.2006г. без ограничения срока действия.

Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000-1-00067 выдана ФСФР России 3.06.2002г. без ограничения срока действия.

Отказ от ответственности

Настоящая информация не является рекомендацией по купле и продаже ценных бумаг, составлена на основе публичных источников, признанных надежными, однако ООО УК «Парма-Менеджмент» не несет ответственности за точность приведенных в обзоре данных. Аналитические материалы ООО УК «Парма-Менеджмент» являются внутренними документами компании, а также имеют целью информирование ее клиентов в рамках услуг доверительного управления и паевых инвестиционных фондов. Сотрудники компании, а также сама компания может владеть ценными бумагами, упомянутыми в данном обзоре напрямую или опосредованно, что может быть причиной конфликта интересов. Инвестирование в ценные бумаги сопряжено со значительным риском, и решения об инвестициях должны приниматься инвестором самостоятельно.

Обзор финансовых рынков