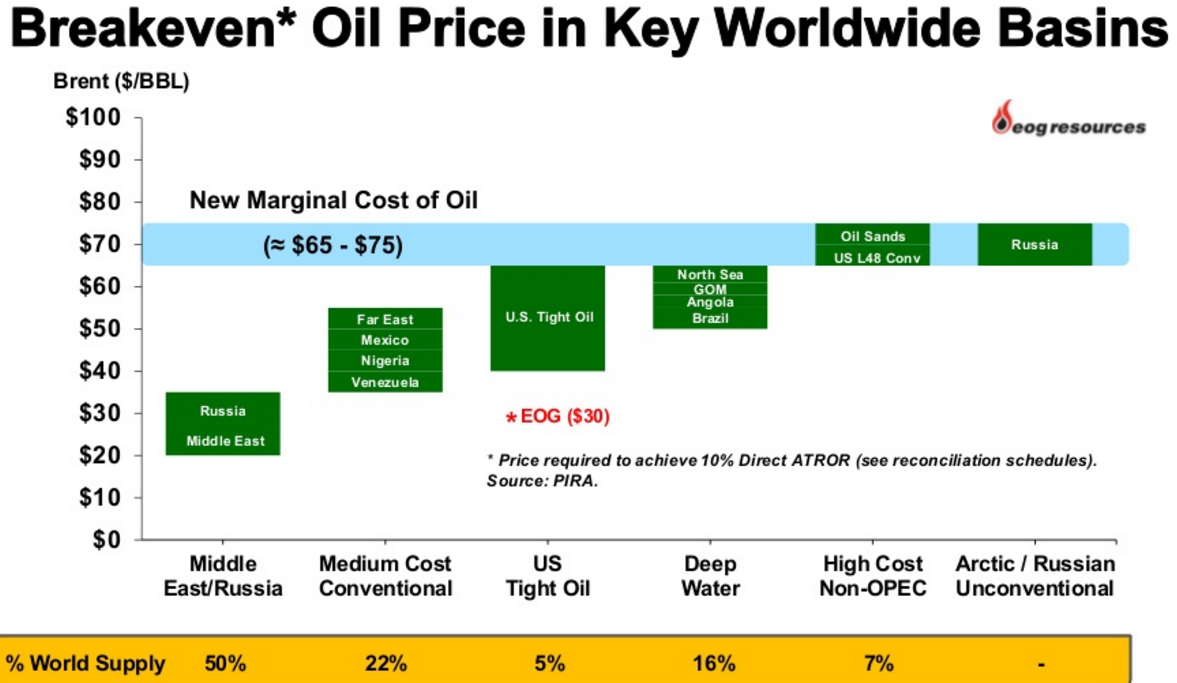

Маржинальные издержки по версии Pira/ EOG находятся в районе 65-75 долл.

Приложенный файл К списку статей

Обзор рынков. Понедельник, 29 февраля 2016

- S&P 500 минус 0.2%, STOXX Europe 600 +1.5%. Китайские акции сегодня падают, минус 3.4% на момент написания, это район минимумов конца января - начала февраля. В прошлую неделю акции выросли,

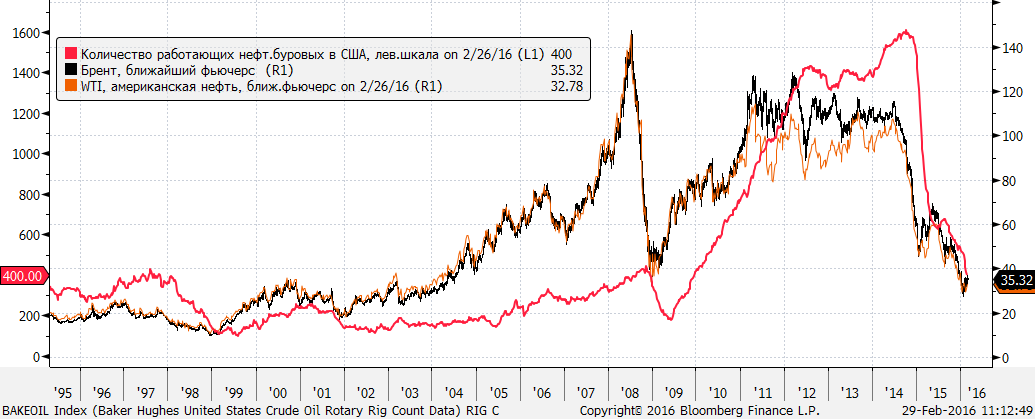

Брент в пятницу достигал на максимах 37 долл./барр., так высоко фьючерсы не поднимались с 5 января. Причина положительных тенденций в нефти, похоже, связана со спекуляциями о том, что министры нефти стран ОПЕК и вне ОПЕК могут собраться в марте. Сейчас они на 35.5 долл./барр., боковой тренд в районе этой отметки продолжается с конца января.

Число нефтяных буровых в США упало на 13 до 400 шт., о чем в пятницу сообщила Baker Hughes. Число буровых (нефть+газ) на минимуме с декабря 2009. Капитуляция сланцевых производителей нефти США продолжается.

Рубль на 76.2 руб./долл. - Мы продолжаем считать, что цены на нефть вырастут, поскольку об этом говорят “фундаменталии” этого рынка.

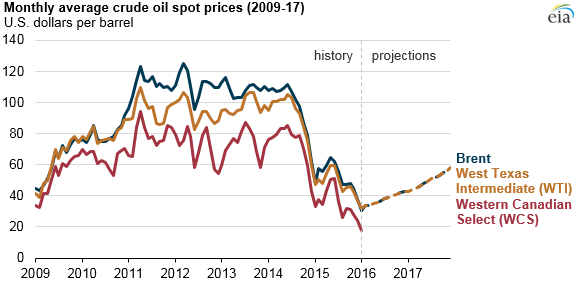

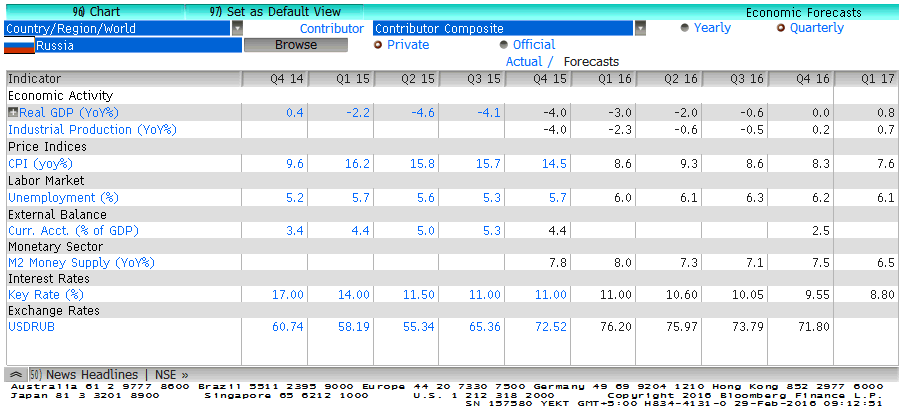

Маржинальные издержки по версии Pira/ EOG находятся в районе 65-75 долл. (на конференции прошлой недели IHS Energy CERAweek компания EOG опубликовала похожую картинку с оценкой маржинальных издержек на 5 долл. порядка - от 70 до 80 долл. за барр. Вряд ли кто-то способен угадать траекторию, но текущий консенсус предполагает, что это будет плавный рост. Так, прогноз от EIA предполагает следующую траекторию цен. На основании этого предсказывается, что добыча битума в Канаде - сейчас, пожалуй, одного из наименее рентабельных источников нефти будет расти. Причина - стартовавшие ранее проекты. Однако в долгосрочной перспективе, очень вероятно, этот источник нефти вновь может потребоваться миру. - Блубмерг опубликовал опрос аналитиков, как они видят будущее экономики РФ. Поквартальные цифры - в скриншоте. ВВП за весь год ожидается минус 1.5% (в 2015 минус 3.5%). Квартальная динамика ВВП в формате “к аналогичному периоду прошлого года” станет положительной лишь в последнем квартале 2016 г., что, на деле, предполагает очень слабый рост, похожий на стагнацию на низких уровнях “дна”. По итогам 2016 г. ожидается инфляция ближе к 8%, самая оптимистическая цифра у JPMorgan Chase - 7.1%, наиболее пессимистически на инфляцию смотрит Raiffeisen - 9.5%.

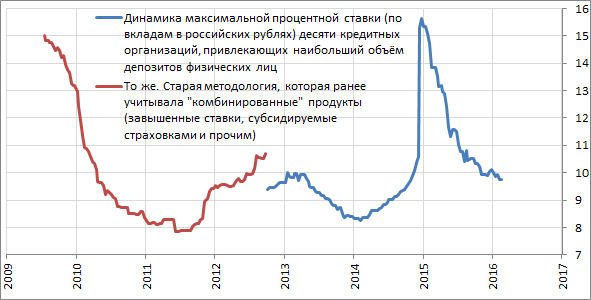

- Центробанк регулярно публикует мониторинг процентных ставок крупнейших по депозитам банков. Выходящие данные говорят о снижении ставок в стране - мы считаем что вновь появляются ожидания смягчения денежной политики. Консенсус выше предполагает, что средняя ключевая ставка в стране составит 9.55% в 4 кв. 2016. Рынок ждет, что ЦБ продолжит занимать жесткую позицию, жертвуя экономическим ростом ради “стабилизации инфляционных ожиданий”. Напомним, что ЦБ желает видеть инфляцию в 4% в 2017 г.

- Безработица в РФ слегка, подскочившая было осенью, вновь снижается. Об этом говорит очищенная от сезонности оценка безработицы. Пока все идет к тому, что пик безработицы в РФ был пройден в мае 2014 г.

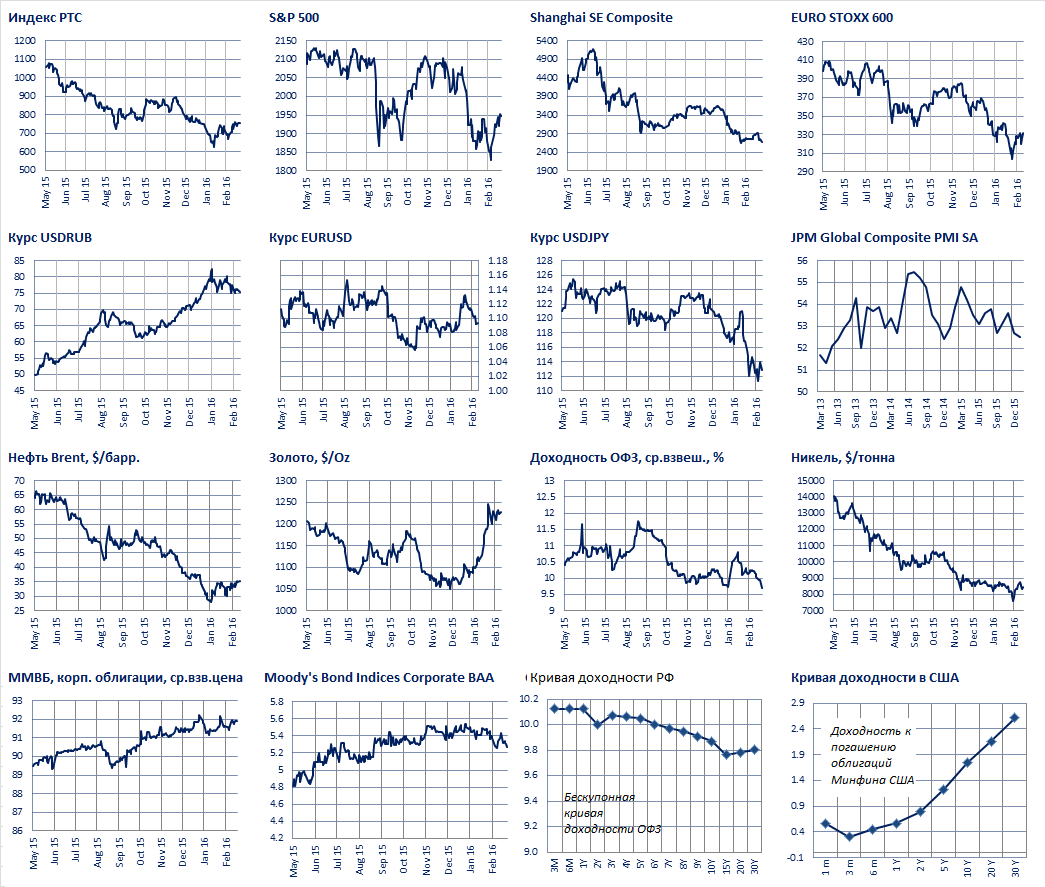

Графики:

Лицензия на осуществление деятельности по управлению ценными бумагами за № 059-09779-001000 выдана ФСФР России 21.12.2006г. без ограничения срока действия.

Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000-1-00067 выдана ФСФР России 3.06.2002г. без ограничения срока действия.

Отказ от ответственности

Настоящая информация не является рекомендацией по купле и продаже ценных бумаг, составлена на основе публичных источников, признанных надежными, однако ООО УК «Парма-Менеджмент» не несет ответственности за точность приведенных в обзоре данных. Аналитические материалы ООО УК «Парма-Менеджмент» являются внутренними документами компании, а также имеют целью информирование ее клиентов в рамках услуг доверительного управления и паевых инвестиционных фондов. Сотрудники компании, а также сама компания может владеть ценными бумагами, упомянутыми в данном обзоре напрямую или опосредованно, что может быть причиной конфликта интересов. Инвестирование в ценные бумаги сопряжено со значительным риском, и решения об инвестициях должны приниматься инвестором самостоятельно.

Обзор финансовых рынков