WTI накануне, а сегодня Брент сделал это - “протестировал” 30 долл. за баррель

Приложенный файл К списку статей

Обзор рынков. Четверг, 14 января 2016

- Вчера WTI, а сегодня Брент сделал это - “протестировал” уровень в 30 долл. за баррель. По хронологгии, вчера, в 18:30 МСК и как обычно по средам, вышел еженедельный отчет EIA. Реакцией на него стало падение ближайшего фьючерса на брент на 1.5 доллара (этот мартовский контракт, кстати, сегодня торгуется последний день). А ночью он “проколол” 30 долл./барр. Пару часов назад, на малоликвидных ночных электронных торгах, брент показал минимум в районе 29.73, а на момент написания находился почти на 30 ровно. Американский WTI также упал на выходе отчета, но торгуется с нетипичной для него премией - примерно на 31.4 долл. за барр.

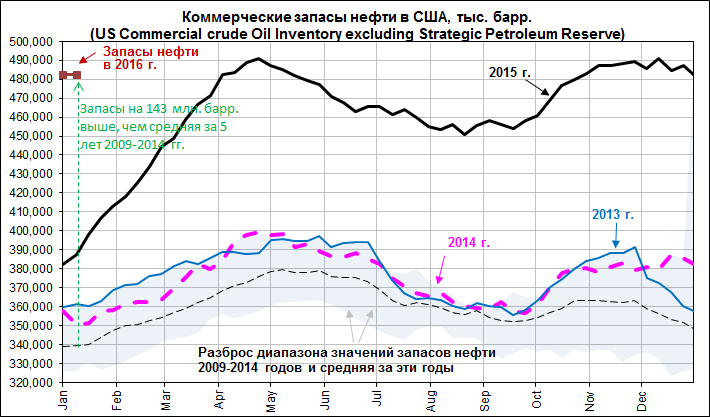

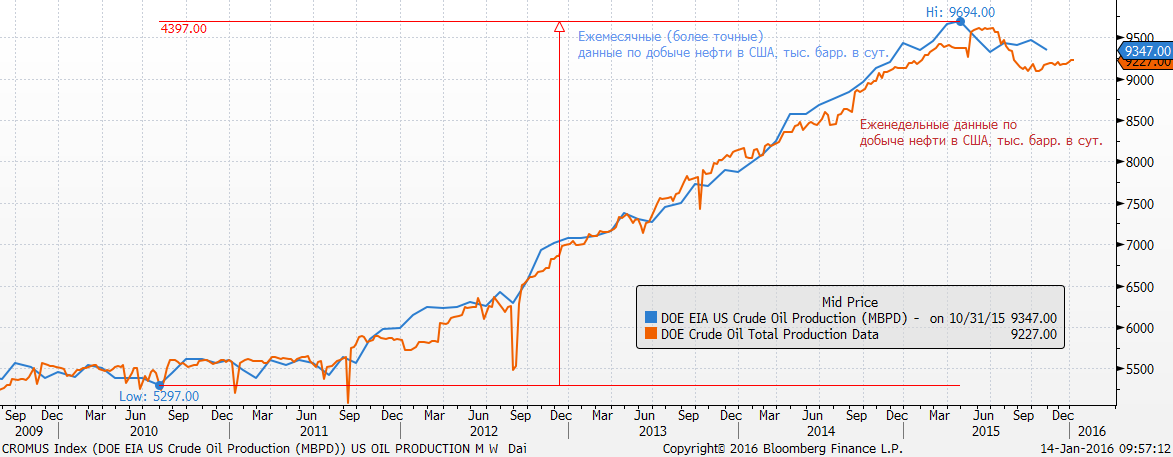

Отчет EIA не нес особенный неожиданностей, хотя вновь показал, что добыча нефти в США по-прежнему не хочет снижаться. Коммерческие сырой запасы за неделю выросли на 0.23 млн. барр. (см. рис.). Запасы нефти не отражают всей картины, например, запасы дистиллятов выросли на прошлой и позапрошлой неделе росли по 6 млн. в недель. Главным “негативом” следует считать стабильность добычи нефти в США.

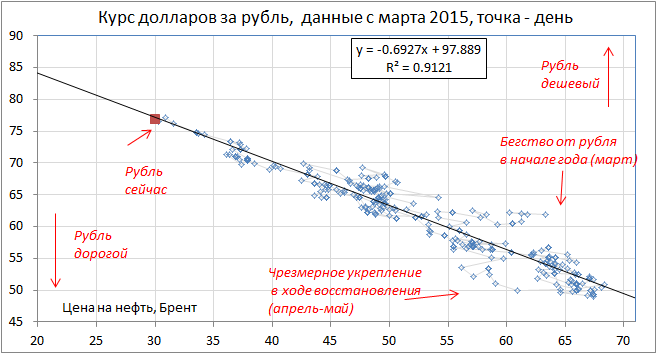

Блумберг связывает падение брента с тем, предстоящим снятием санкций с Ирана. В пятницу МАГАТЭ должен представить отчет о действиях Ирана по прекращению производства ядерного оружия. Это самая ранняя из возможных дат, и на деле отчет может появится позже. Но если он выйдет, то уже в понедельник санкции могут быть сняты. Мы напомним, что Иран неоднократно обещал нарастить производство на 0.5 млн. барр. в сутки в течение недели после снятия санкций, а в течение небольшого (какого?) времени довести прирост до 1 млн. барр. в сутки. На текущем переполненном рынке этот объем может оказаться критическим. В начале года глава National Iranian Oil Co. обещал, что постарается пристроить этот дополнительный объем на рынке так, чтобы не вызвать дальнейшего падения цен (нам не понятно как это можно сделать). - Курс рубля продолжает скользить вдоль тренда регрессии курса к стоимости нефти, рассчитанной с марта. Сегодня курс, видимо, будет находится около 76.8 руб./долл.

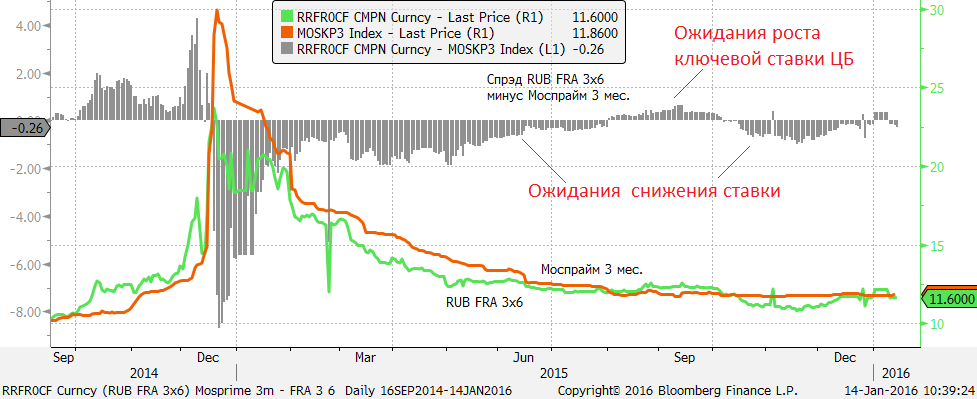

Из графика можно пытаться строить краткосрочные прогнозы до каких уровней может дойти рубль при том или ином сценарии “дна” нефти. В последнее время разнообразные комментаторы выражают удивление тем, что движения курса крайне слабые. Мы видим причиной то, что сейчас уже не наблюдается панического бегства от рубля, что создает означает, что разгона инфляции не случится. А это, в свою очередь, предполагает возможность для дальнейшего снижения процентной ставки. График ниже сравнивает цены деривативов FRA 3x6 (соглашение на форвардную ставку Моспрайм на 3 мес. через 3 мес.) с текущим значением ключевой ставки.

Серые столбики на графике можно интерпретировать как ожидания. Направленные вверх они предсказывают ужесточение денежной политики. Небольшая оговорка, FRA не слишком ликвидны, поэтому отдельные дни содержат “выбросы”, включая первые дни текущего года.

В августе, в ответ на падение нефти с ~60 долл./барр. до 45 долл./барр. и падением курса рубля возникли ожидания (опасения?) нового витка ужесточения денежной политики. Однако такие ожидания исчезли осенью. В настоящее время, в ответ на обвал нефти до рекордов с начала 2004 года и падение рубля таких ожиданий нет. Реакцию трейдеров FRA можно интерпретировать как то, что они не ждут изменения ставок в ближайшие 3 месяца, а также как то, что падение нефти переносит нормализацию ставок в РФ на поздний срок. Главное здесь - нет было валютной паники.

Интересный момент - канадские 5-ти летние облигации вчера упали до 0.5% годовых, самое низкое значение в данных данных Блумберг, накопленных с 1989 г.. Падение доходности отражает ожидания смягчения денежной политики в этой стране в ответ на падение цен на нефть, которое приводит к сокращениям инвестиций и увольнениям работников в нефтяной отрасли. Почему в Канаде в ответ на падение нефти, сокращающей поступления от экспорта и роняющей канадский доллар ставки снижаются, а в РФ - повышаются. Причина - в отношении населения к своей валюте. Россияне бегут от рубля, канадцы начинают копить свои денежные знаки для того чтобы “сгладить потребление” во время надвигающегося “шока”.

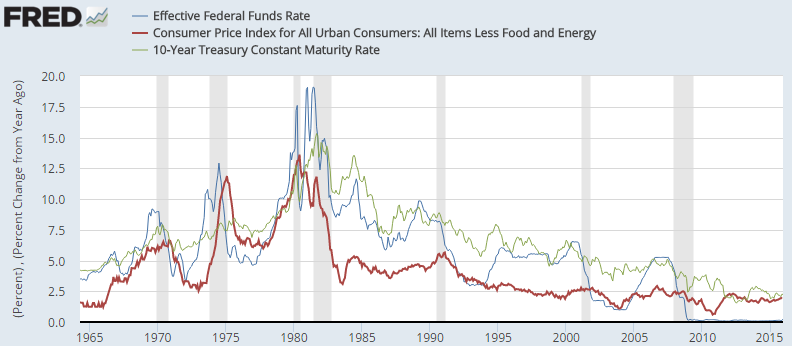

В этой связи мы хотели бы дать позитивную, на наш взгляд картинку. Это инфляция в США (без учета топлива и продуктов питания, линия кирпичного цвета), ставка федеральных фондов (то есть, межбанк овернайт, синяя линия) и доходность к погашению длинных 10-ти летних облигаций.

В США 70-е годы называются периодом “большой инфляции”, когда в результате ряда монетарных ошибок. Инфляция 80-х оставалась в районе 4-5% после того как ее удалось сбить вниз и затем она медленно пришла к 2%. Мы приведем цитату из новейших мемуаров Б Бернанке “Courage to act” (без перевода, выделение наше):

“Inflation spiraled up during the 1970s. Paul Volcker’s Fed ended it, but at a steep cost. Within a few months of Volcker’s becoming chairman in 1979, the Fed dramatically tightened monetary policy, and interest rates soared. By late 1981, the federal funds rate hit 20 percent and the interest rate on thirty-year fixed-rate mortgages topped 18 percent. As a consequence, housing, autos, and other credit-dependent industries screeched to a halt. A brief recession in 1980 was followed by a deep downturn in 1981–82. Unemployment crested above 10 percent, a rate last seen in the late 1930s.

After succeeding Volcker in 1987, Alan Greenspan continued the fight against inflation, although he was able to do so much more gradually and with fewer nasty side effects. By the late 1990s, the battle against high inflation appeared to be over. Inflation had fallen to about 2 percent per year, which seemed consistent with Greenspan’s informal definition of price stability: an inflation rate low enough that households and businesses did not take it into account when making economic decisions”.

Сколько лет заняла борьба с инфляцией у ФРС? С начала 80-х до конца 90-х, это практически 2 десятилетия. Эту же идею подтверждает доходность длинных облигаций, которые еще долго сохраняли в себе “инфляционную премию”, что позволяло долговому рынку США приносить заметную избыточную доходность. То есть, реальная отдача в это время была больше 3% притом, что исторически, во времена золотого стандарта реальная отдача “длинного конца” была меньше 1%.

Какое это имеет отношение к российским реалиям? Можно утверждать, что победа над инфляцией в РФ также не случится слишком быстро. Так что утверждения Ксении Юдаевой, что цель по инфляции в РФ на уровне 4% может быть достигнута в 2017 году пока выглядят сомнительно. Безусловно, Центробанк имеет большую власть и теоретически может довольно быстро устроить дефляцию в России (например, подняв ключевую ставку до 30% и удерживая ее продолжительное время), но цена этого будет слишком высока и политически неприемлема.

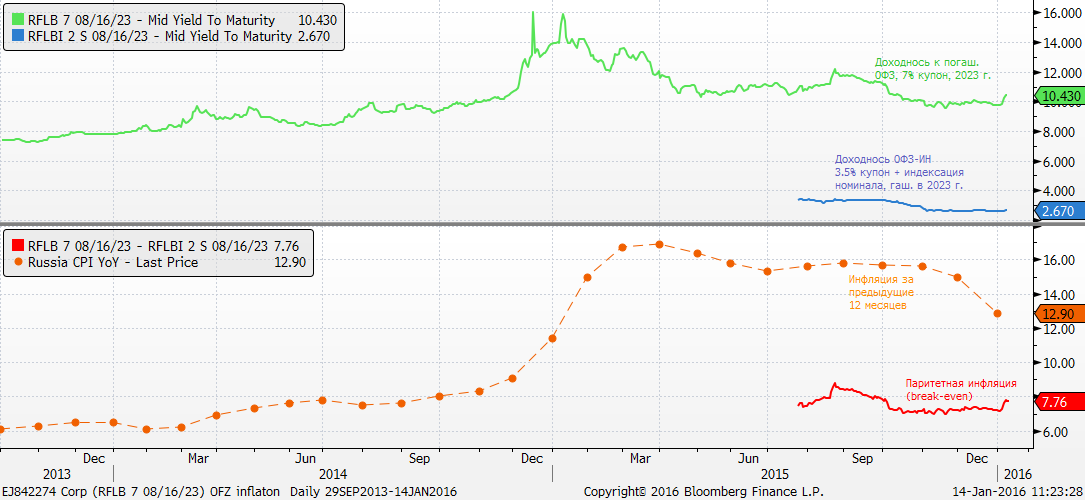

Рынок ОФЗ (разница между номинальными и индексируемыми на инфляцию бумагами) сейчас предполагает инфляцию 7.8% на следующие 5 лет до 2023 г.

Итак, Россия и Канада обе страдают от падения цен на нефть. Но в России в ответ на это ставки повышаются, а в Канаде - снижаются. Разница объясняется поведением граждан, первые бегут от своей валюты, вторые - начинают ее накапливать. В результате, в Канаде власти могут проводить контрциклическую политику смягчая последствия шока и способствуя перестройке структуры экономики к новым условиям (для чего нужен доступный кредит, стимулирующий новые инвестиции). А в России денежная политика остается проциклической, усугубляющей и задерживающей течение кризиса. При этом и Канада и Россия имеют совершенно одинаковый валютный режим - плавающий курс, обе страны проводят таргетирование инфляции.

К сожалению, у России пока нет другого пути, кроме как держать ставки высокими - это отголоски тяжкого наследия 90-х, да и 2000-х годов, когда инфляция не была приоритетом властей. В результате, в Канаде инфляционные ожидания “заякорены”, а в России “заякорены” негативные моменты - перманентное ожидание обвала курса (превращающееся периодически в самоисполняющееся пророчества), ожидания большой инфляции. И это также объясняет почему в России велик “эффект переноса” (pass-through) курса валюты на уровень цен.

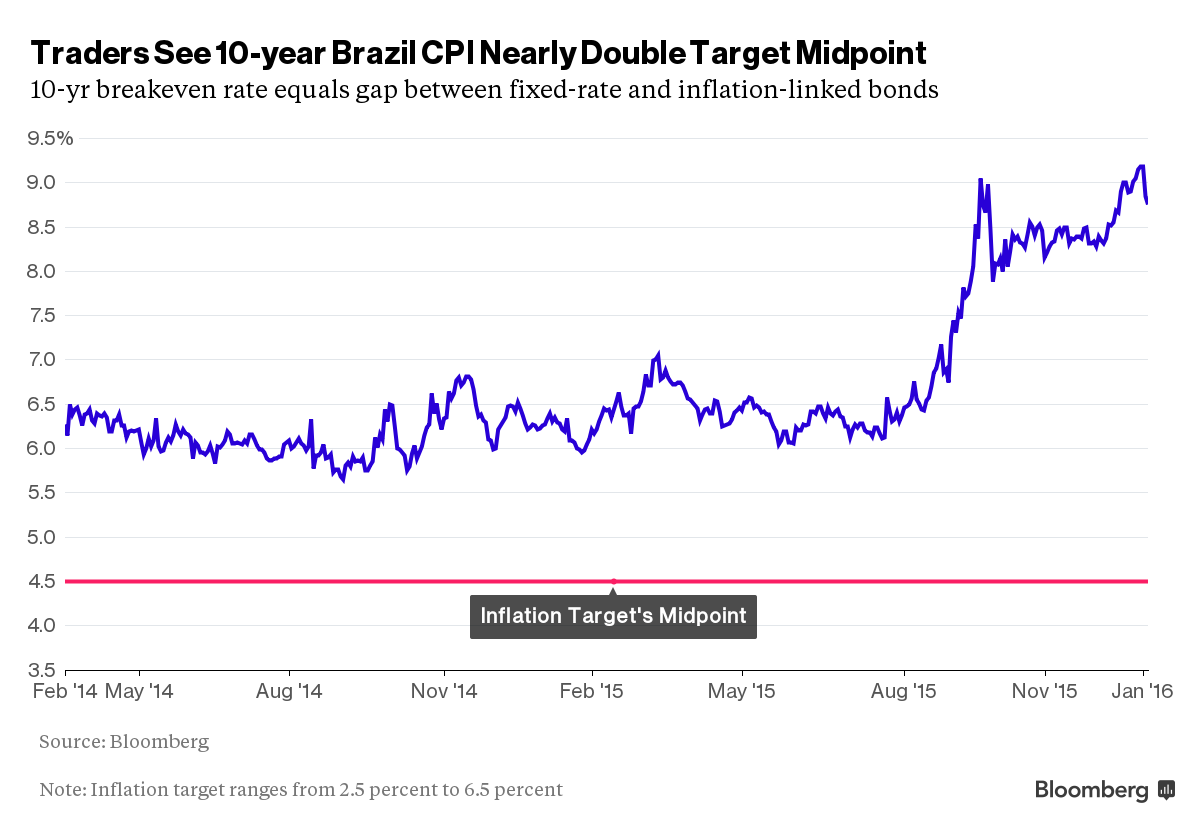

Инфляция в Бразилии - страны, которая проводит инфляционное таргетирование с 1999 года также продолжает повышаться, растут инфляционные ожидания. Эта страна, как и Россия, имеет недавнюю историю с “порчей валютты” (то есть, огромной инфляцией). Бразилии никак не удается выполнить таргеты по инфляции и России пока не следует ожидать этого.

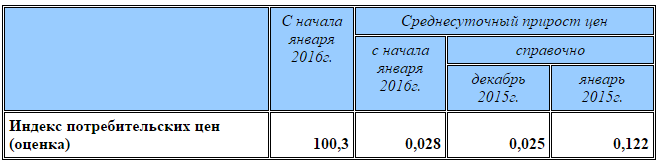

Еще один график устойчивости инфляции среди развивающихся рынков (Блумберг дает его без пояснения, но мы думаем, что это корреляция темпов инфляции по сравнению с предыдущим значением). Россия находится на 3-м месте. - Вчера Росстат опубликовал инфляцию c 1 по 11 января, прирост цен составил +0.3%. Из этой цифры трудно делать далеко идущие выводы, но данные можно считать позитивными, поскольку большого разгона цен в ответ на падение рубля пока не получается. Обращаем внимание на то, что текущие темпы инфляции сейчас в 4.4 раза ниже, чем были в январе 2015 (0,122/0,028=4,357). Также темпы примерно соответствуют декабрю.

- Разное отношение к национальной валюте предполагает различную форму бизнес-цикла. Экономика США и Канады сейчас является “кейнсианской”. Однако в России, Бразилии и США образца 70-х бизнес-цикл был совсем не кейнсианский. Подробнее об этом можно прочитать в препринте Тимофеева Д. “Non-Keynesian savings of Russians” (на англ).

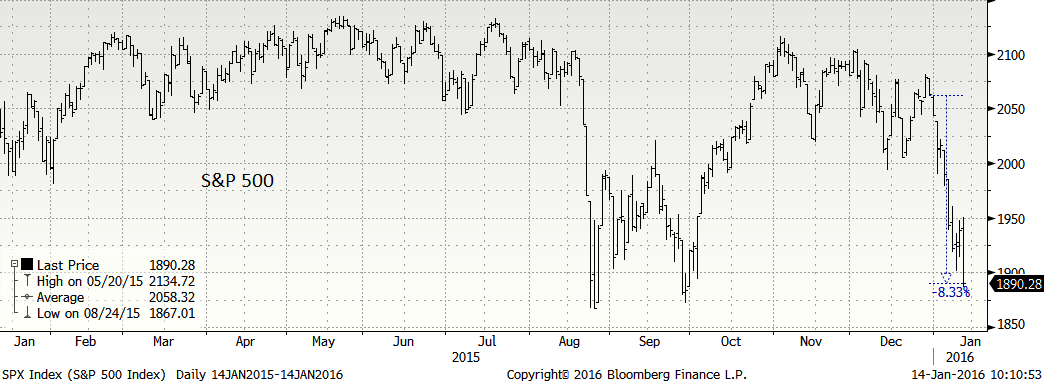

- STOXX Europe 600 вчера вырос на 0.4%, однако ночью США упали на 2.5% по S&P 500, показав минимум с сентября.

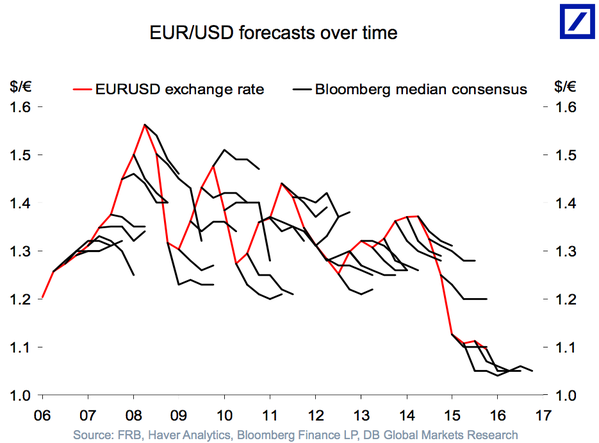

- Напоследок, курс EUR-USD и ожидания курса по опросам Блумберг.

Графики:

Лицензия на осуществление деятельности по управлению ценными бумагами за № 059-09779-001000 выдана ФСФР России 21.12.2006г. без ограничения срока действия.

Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000-1-00067 выдана ФСФР России 3.06.2002г. без ограничения срока действия.

Отказ от ответственности

Настоящая информация не является рекомендацией по купле и продаже ценных бумаг, составлена на основе публичных источников, признанных надежными, однако ООО УК «Парма-Менеджмент» не несет ответственности за точность приведенных в обзоре данных. Аналитические материалы ООО УК «Парма-Менеджмент» являются внутренними документами компании, а также имеют целью информирование ее клиентов в рамках услуг доверительного управления и паевых инвестиционных фондов. Сотрудники компании, а также сама компания может владеть ценными бумагами, упомянутыми в данном обзоре напрямую или опосредованно, что может быть причиной конфликта интересов. Инвестирование в ценные бумаги сопряжено со значительным риском, и решения об инвестициях должны приниматься инвестором самостоятельно.

Обзор финансовых рынков