Если экономика хотя-бы немного будет расти, во что мы верим, то спад составит от 1% до 2%. Это по сравнению с консенсусом (медиана) минус 4% (и разбросом ожиданий от -7.9% до -2.5%)

Приложенный файл К списку статей

Обзор рынков Понедельник, 18 мая 2015

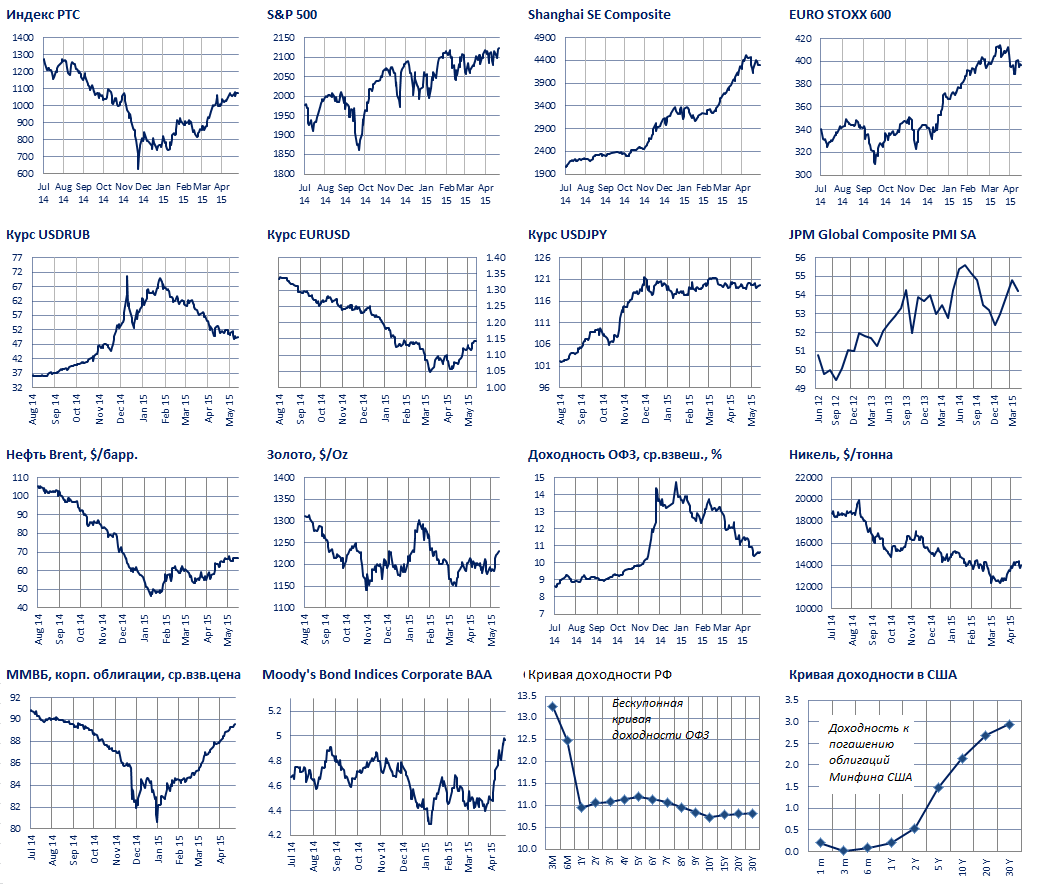

- S&P 500 обновил рекорд на ожиданиях, что ФРС будет медлить с повышением ставок. Причина - данных о падении доверии потребителей и стагнации обрабатывающей промышленности, хотя плюс по индексу в пятницу был символический +0,1%. STOXX Europe 600 -0.4%. ММВБ +0.8%, РТС плюс 1%. Брент стабилен, 67 долл./баррель. Рубль продолжает атаку, в момент написания обзора наша валюта торгуется вокруг отметки 49,5 за доллар.

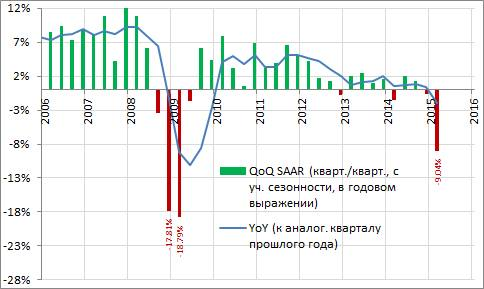

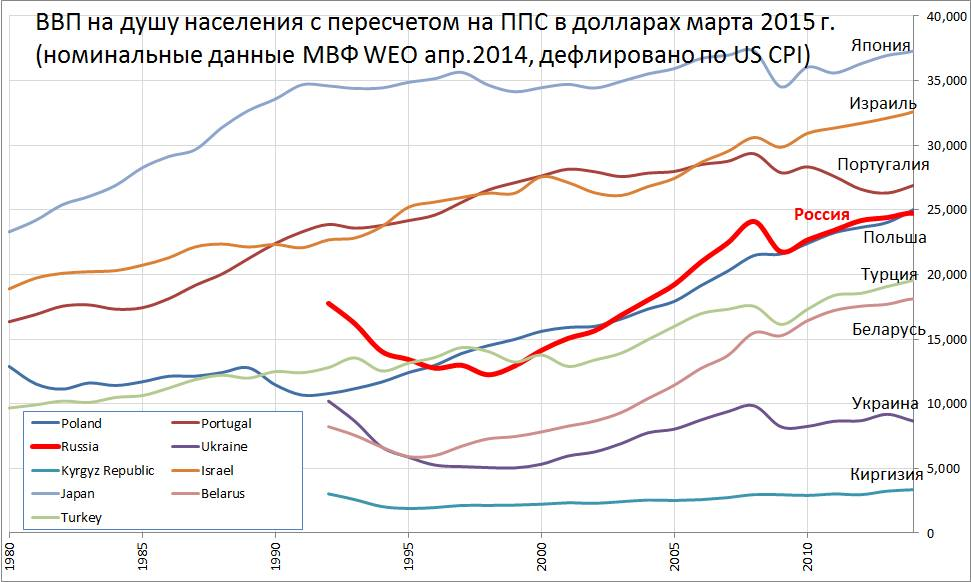

- В пятницу была опубликована предварительная оценка ВВП России в I квартале 2015 г. от Росстата. ВВП снизился по сравнению с аналогичным периодом прошлого года на 1,9% после роста на 0,4% в 4-ом квартале 2014 г. Утренний опрос 26 аналитиков в пятницу Блумбергом предполагал минус 2.6%. Реальные цифры оказались лучше, что внушает оптимизм. Напомним, что текущий консенсус прогноз предполагает минус 4% по 2015 году. С учетом апрельского PMI, который говорит о том, что дно российской экономики, похоже, было пройдено в марте 2015, спад экономики РФ в 2015 г. будет более скромным, а в 2016-м возможно уже увидим рост. В ближайшие дни аналитики начнут пересматривать свои прогнозные оценки наверх.

Динамика ВВП РВ была сглажена на сезонность, и в годовых мы получили падение экономики на 9% (QoQ SAAR). Эта цифра выглядит внушительно, хотя и в 2 раза медленнее, чем было в 2 последовательных обвальных квартала предыдущего кризиса - 4 кв. 2008 - 1 кв. 2009 г.

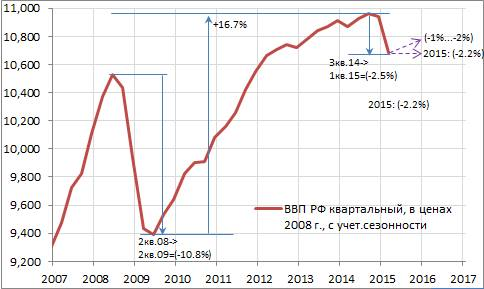

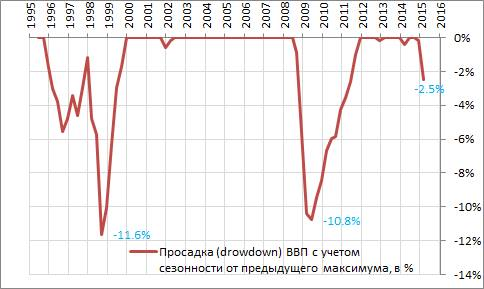

За последние 2 кв. с пика ВВП потерял 2.5% в абсолютном выражении, тогда как общий размер обвала ВВП в 2008-2009 гг. был 10.8%.

По индексу уверенности HSBC/Markit в апреле экономика РФ перестала падать и, даже, росла. Предположим, что экономика РФ будет стагнировать (не расти и не падать), оставаясь на уровнях 1 кв. 2015 г. Тогда спад 2015 г. составит минус 2.2%.

Если она хотя-бы немного будет расти, во что мы верим, то спад составит от 1% до 2%. Это по сравнению с консенсусом (медиана) минус 4% (и разбросом ожиданий от -7.9% до -2.5%).

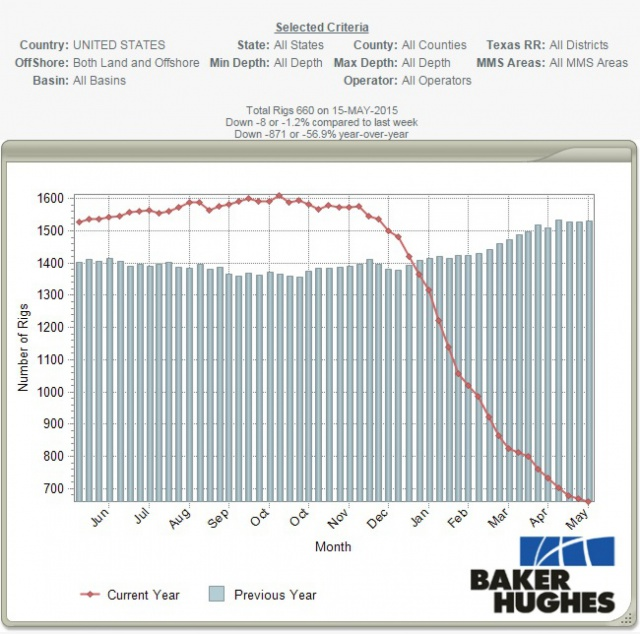

- Буровая активность в США снижается. За минувшую неделю 15 мая количество действующих буровых установок в США упало до 660, это минимум с августа 2010 г, следует из данных нефтесервисной компании Baker Hughes. В целом количество действующих буровых установок на нефтяных месторождениях в США на текущий момент на 57% ниже показателей прошлого года. Этот показатель является опережающим индикатором производства. Вслед за сокращением буровым установок может последовать снижение добычи нефти, а с ним и корректировка цен на нефть.

- Совет директоров «Сургутнефтегаза» рекомендовал акционерам выплатить дивиденды в размере 8,21 руб. на префы и 0,65 руб. на обычку с дивидендной доходностью 21% и 1,8%, соответственно. Дивиденды по префам привязаны к чистой прибыли, которая в прошлом году существенно подросла благодаря подушке ликвидности и процентам по ней. На прошлой недели поступали новости, что Сургут может купить пятую часть «Роснефти», что вызвало падение котировок. Дата, на которую акционеры имеют право на получение дивидендов «Сургутнефтегаза», 16 июля.

Напоследок:

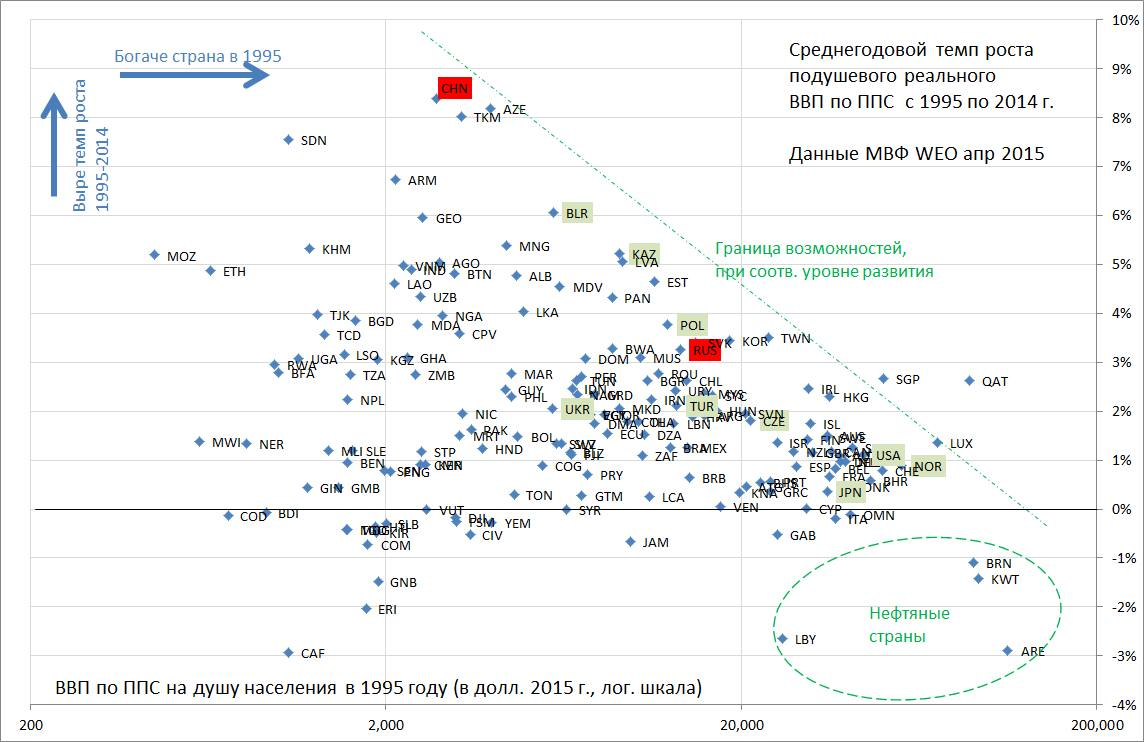

1) Рост подушевых доходов РФ нужно сопоставлять с уровнем развития страны. Богатые страны не растут так быстро, как могут расти бедные. РФ показала близкий к предельному темп роста подушевого ВВП 1995-2014 гг. для своих возможностей. Этим можно бы и гордиться. Конечно, есть Израиль и Корея, выбившиеся в развитые страны за это время - вот на кого следует ровняться.

2) Развитые страны растут медленно, столетиями, но верно. Примерно по +1 +2% в год дохода на душу, в среднем. У них нет такой волатильности темпов, как бывает у более бедных стран. Небогатые страны могут быстро расти, потом обвалиться и так далее. Отсутствие устойчивого роста не позволяет многим бедным странам догнать лидеров.

3) Кроме китайского экономического чуда можно выделить чудо Туркмении и Азербайджана. Беларусь и Казахстан тоже смотрятся сравнительно неплохо.

4) Многие нефтяные страны проиграли от роста цен на нефть, зеленым обвалом обведены Ливия, Бахрейн, Кувейт, ОАЭ, умудрившиеся показать снижение подушевого ВВП с 1995 по 2014 гг. (высокая рождаемость?). Так что на нефть весь российский рост мы бы списывать не стали.

5) Рассмотрение реальных темпов всего ВВП может обманывать, если у стран разная демографическая обстановка. Корректнее сравнивать подушевые доходы, что и сделано на графиках.

Графики:

Лицензия на осуществление деятельности по управлению ценными бумагами за № 059-09779-001000 выдана ФСФР России 21.12.2006г. без ограничения срока действия.

Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000-1-00067 выдана ФСФР России 3.06.2002г. без ограничения срока действия.

Отказ от ответственности

Настоящая информация не является рекомендацией по купле и продаже ценных бумаг, составлена на основе публичных источников, признанных надежными, однако ООО УК «Парма-Менеджмент» не несет ответственности за точность приведенных в обзоре данных. Аналитические материалы ООО УК «Парма-Менеджмент» являются внутренними документами компании, а также имеют целью информирование ее клиентов в рамках услуг доверительного управления и паевых инвестиционных фондов. Сотрудники компании, а также сама компания может владеть ценными бумагами, упомянутыми в данном обзоре напрямую или опосредованно, что может быть причиной конфликта интересов. Инвестирование в ценные бумаги сопряжено со значительным риском, и решения об инвестициях должны приниматься инвестором самостоятельно.

Обзор финансовых рынков