Страхование вкладов имеет целью уберечь все общество от депрессии в экономике, т.е. впадения системы в "плохое равновесие", вызываемое набегами вкладчиков

Приложенный файл К списку статей

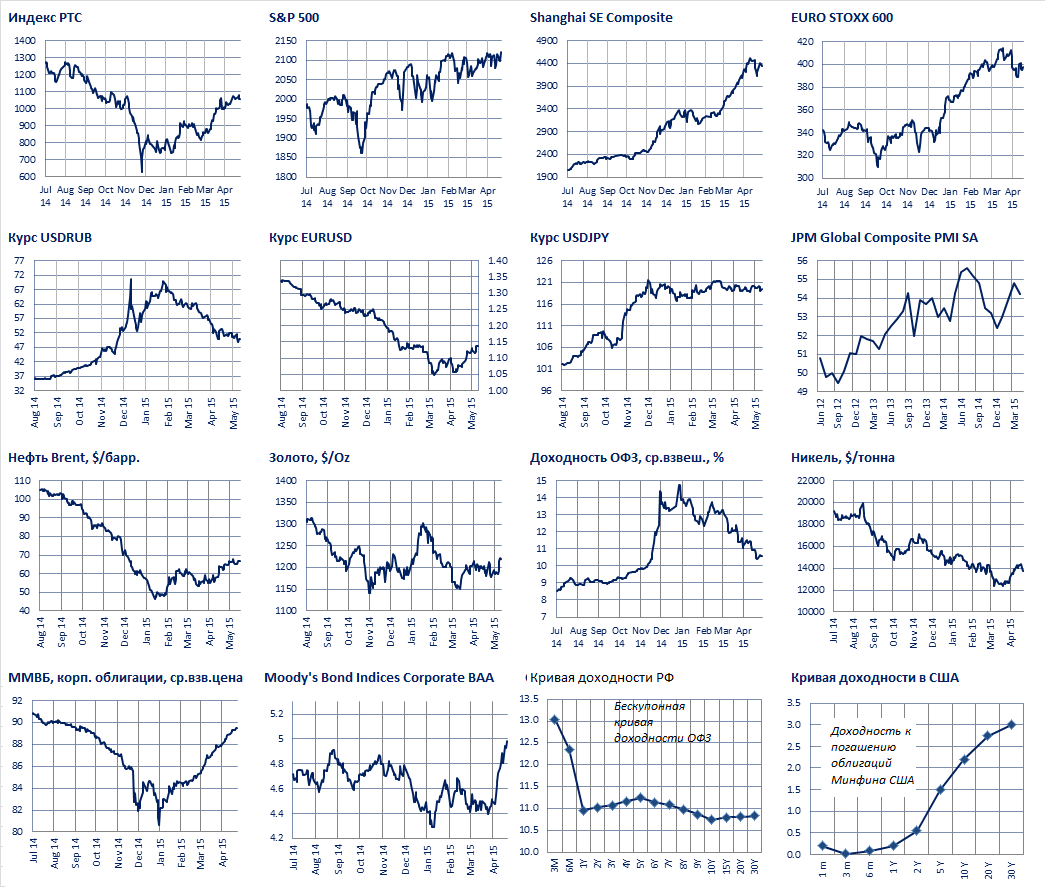

Обзор рынков Пятница, 15 мая 2015

- S&P 500 вырос на 1.1% и установил новый исторический рекорд. STOXX Europe 600 +0.6%. ММВБ минус 0.3%, РТС минус 2.5%. Брент стабилен, 66.7 долл./баррель.

- В настоящий момент рубль находится почти ровно на 50/доллар, хотя днем ранее был близок к 49/доллар. Курс отечественной валюты вчера немного снизился после сообщения Центробанка, что тот намеревается начать интервенции для пополнения резервов в размере 100-200 млн. долларов. Обещает покупать валюту равномерно в течение дня. В сообщении указывается, что это "не направлено на поддержание определенного уровня курса". Но многие участники воспринимают это как намек Центробанка на то, что рубль крепче 50 за доллар нежелателен.

- В целом, это находится в пределах наших прогнозов, мы ждем, что курс рубля будет находиться на уровнях 50+ много лет вперед. Временные выпадения ниже 50 или выше 60 возможны, но при этом мы ожидаем реакции регулятора подобной вчерашней. Напомним, что и раньше Центробанк на укрепление рубля отвечал повышением ставки выдачи валютного РЕПО, тем самым ограничивая свое влияние на платежный баланс.

- Даже после того как по мере выплаты долга проблема санкций “рассосется”, мы все равно не ждем укрепления. Российским банкам придется начать возвращать взятую валюту Центробанку, что продолжит удерживать рубль относительно дешевым.

- Конечно, у нашего прогноза есть ограничения. Можно себе представить очередной виток геополитических страхов и бегства россиян от рубля. Но это становится маловероятным после того, как Россия показала Западу упорство в том, что она не даст сломить сопротивление сепаратистов на востоке Украины. По этой же причине вряд ли может возникнуть приступ оптимизма в отношении кредитования России. То есть мы не ждем резких притоков или оттоков капитала из страны по сравнению с тем, что сейчас происходит.

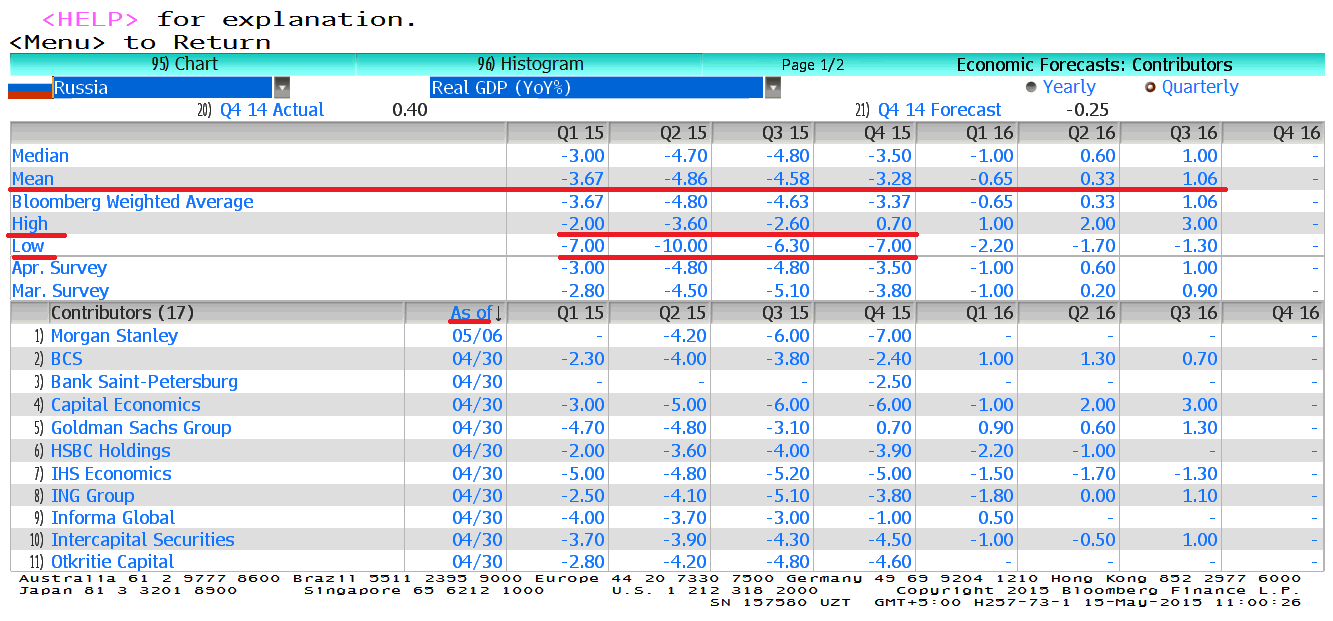

- Сегодня Росстат может опубликовать “справку о предварительной оценке динамики ВВП в I квартале 2015 года” на официальном казеннном языке. А выражаясь проще - оценку падения экономики в ответ на взлет ключевой ставки и обвал курса в декабре. По графику Росстата эти данные должны выйти 15-18 мая, то есть, начиная с сегодня. Это будут крайне любопытные цифры, которые должны позволить понять насколько глубоким был обвал и каковы перспективы 2015 года вообще. Средняя оценка 26 аналитиков, опрошенных Блумберг, предполагает падение на 2.6%. Но дальше аналитики пессимистичнее, ожидают минус 4,8% г/г во 2-м и 3-м кв. 2015, а также минус 4% по всему году. Мы полагаем, что это крайне пессимистично и в ближайшие недели (с учетом публикации оценки 1 кв.) следует ждать пересмотра прогнозов наверх. Причина - в недавний данных опроса бизнеса РФ (PMI от Markit), из которых следует, что в апреле экономика РФ росла. А это может значить, что дно экономики было достигнуто в марте 2015. Если предполагать, что экономика РФ будет постепенно восстанавливаться в ближайшие месяцы, то спад ВВП РФ в 2015 г. может легко оказаться на уровне минус 1% - минус 2%. Но об этом пока говорить рано, давайте дождемся данных Росстата за 1 кв. и за апрель, поскольку кроме инфляции и индексе PMI об апреле ничего не известно. Степень поляризации мнений аналитиков крайне высока, прогнозы падения ВВП 2-го ка. составляют от минус 10% до минус 3.6% г./г.

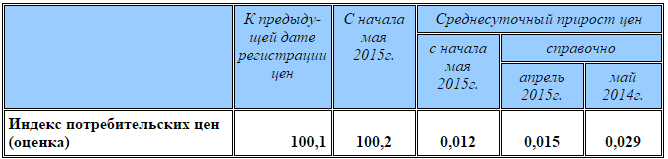

- Вчера Росстат опубликовал недельную инфляцию по состоянию на 12 мая. Недельный рост составил 0,1% – тенденция к замедлению роста цен сохраняется. Опубликованные цифры свидетельствуют о торможении инфляции в мае. Согласно этим данным текущий 12-ти мес. темп инфляции составляет 16,4% + 0,373% - 0,899 = 15,9%, то есть инфляция в этом, наиболее распространенном, варианте счета продолжает падать.

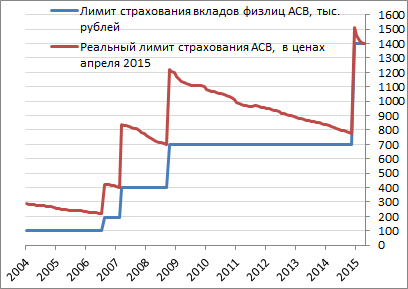

- Вчера мы писали, что глава Сбербанка Г. Греф не хочет больших лимитов страхования депозитов.

Он пытается протолкнуть логику, что, дескать, пусть «серийные вкладчики” и люди с крупными суммами думают в какой банк вкладывают. Но насколько на самом деле велика цифра покрытия 1.4 млн. руб.? Греф заявляет, что это много, но мы уверены, что это мало. Человека с 1.4 млн. вряд ли можно назвать миллиардером, не так ли? Если скорректировать лимит АСВ на величину инфляции - линия кирпичного цвета (см. рис.) - то текущие 1.4 млн. будут выше пика конца 2008 года в реальном выражении (700 тыс. тогда это ~1.2 сейчас).

Но позвольте, у нас кроме инфляции есть еще рост доходов в стране. Поэтому поделим лимит АСВ на величину начисленной зарплаты. И окажется, что 1.4 млн. руб. – это нормально, примерно равно 700 тыс. в конце 2008. Логично думать, что люди склонны сберегать примерно постоянную долю от своего дохода. Если мы хотим, чтобы лимит страховал покрывал тех же людей что и раньше, то его нужно повышать пропорционально доходу.

Страхование вкладов имеет целью уберечь все общество от депрессии в экономике, т.е. впадения системы в "плохое равновесие", вызываемое набегами вкладчиков (см. простенькую модель Diamond & Dybvig 1983). Банки - лишь инструмент. Цель в конечном итоге - люди и общество. Лимит страхования (т.е. не бланковая гарантия) нужен, чтобы немного смягчить возникающую проблему "морального риска" (плохо звучащий на англ. термин и еще хуже - на рус.) за счет людей, которые обладают ресурсами для анализа банков.

“Моральный риск” в данном случае - это нежелательное поведения вкладчиков, которые перестают заботиться о том, кому дают деньги. Но тут есть проблема - вкладчик, конечно, должен думать, куда он вкладывает, но это лишь благое желание. По факту, большинство населения не обладает нужными знаниями для этого . Мы уверены, что в РФ меньше 0.1% людей, которые видели банковскую отчетность, и знают про пруденциальные нормативы. Ну так как заставлять таких людей думать кому они отдают? Как они будут контролировать банки, коль скоро БР с его возможностями и штатами постоянно попадает в лужу? По нашему скромному мнению, контролировать банки должен Банк России. И, может быть, редкие богатые индивидуумы с большими корпорациями, обладающие такими возможностями. Остальных нужно просто уволить от этого занятия. - Ниже мы посчитали реальный курс рублей за евро за всю историю по дневным данным (логарифмическая шкала). Реальные показатели (с учетом инфляции) позволяют корректно сравнивать показатели сами с собой в любые периоды времени.

Мы склеили историю евро с его предшественником - дойчмаркой и скорректировали на инфляцию (немецкую и российскую). Из графика следует, что в реальном выражении рубль-евро сейчас имеет такой же курс как в 2010 или осенью 2014. Так что жесткие действия ЦБ (повышение ключевой ставки до 17%) были своевременны и смогли остановить неуправляемое падение по крайней мере, к евро. - Напоследок, курьезное. Импортозамещение начинается с секретности? Читаем в Интерфаксе: "Рост внешнеполитической напряженности заставляет российские компании вплотную заниматься импортозамещением. В феврале этого года в "Газпроме" был создан специальный департамент N335, который до обезличивания названий департаментов монополии планировалось назвать департаментом технологического развития. Одним из первых шагов по развитию импортозамещения в "Газпроме" стало засекречивание любой информации на эту тему, сообщают источники в концерне."

Графики:

Лицензия на осуществление деятельности по управлению ценными бумагами за № 059-09779-001000 выдана ФСФР России 21.12.2006г. без ограничения срока действия.

Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000-1-00067 выдана ФСФР России 3.06.2002г. без ограничения срока действия.

Отказ от ответственности

Настоящая информация не является рекомендацией по купле и продаже ценных бумаг, составлена на основе публичных источников, признанных надежными, однако ООО УК «Парма-Менеджмент» не несет ответственности за точность приведенных в обзоре данных. Аналитические материалы ООО УК «Парма-Менеджмент» являются внутренними документами компании, а также имеют целью информирование ее клиентов в рамках услуг доверительного управления и паевых инвестиционных фондов. Сотрудники компании, а также сама компания может владеть ценными бумагами, упомянутыми в данном обзоре напрямую или опосредованно, что может быть причиной конфликта интересов. Инвестирование в ценные бумаги сопряжено со значительным риском, и решения об инвестициях должны приниматься инвестором самостоятельно.

Обзор финансовых рынков