Пятничные переговоры Путина в Милане не принесли прорыва. А Moody’s понизило суверенный рейтинг РФ с Baa2 с Baa1 (эквивалентно ВВВ+ -> ВВВ по Fitch и S&P).

Приложенный файл К списку статей

Финансовые рынки. Понедельник, 20 октября 2014

- Moody’s понизило суверенный рейтинг РФ с Baa2 с Baa1 (эквивалентно ВВВ+ -> ВВВ по Fitch и S&P). Ссылается на вялую экономику, сокращающиеся резервы и украинское противостояние вместе с санкциями.

Moody’s было самым оптимистичным агентством из тройки, Fitch: BBB, S&P:

“BBB-” (снижено в апреле). Прогноз у всех трех отрицательный. Рейтинги мало что значат в условиях де-факто закрытого рынка внешних заимствований. - Morgan Stanley повысил “тактическую” рекомендацию по акциям РФ до ‘выше рынка’, ожидает их роста на 15-20%, даже “ в отсутствие более конструктивного политического решения” по Украине. Редкий пример оптимизма.

- Пятничные переговоры Путина в Милане не принесли прорыва. Однако удалось договориться о временных поставках газа на зиму по 385 долл./тыс.куб.м.

- Президент Ирана заявил, что хочет прибегнуть к “нефтяной дипломатии” и остановить снижение цен на нефть.

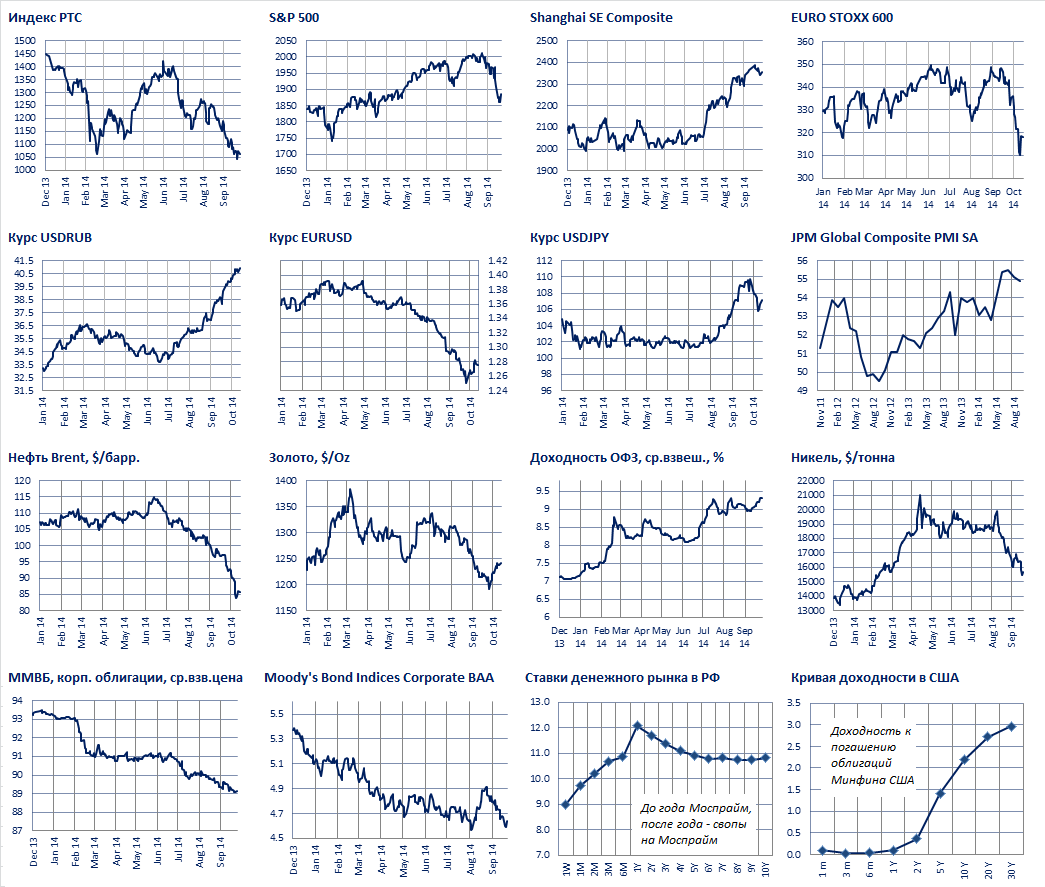

В пятницу на мировых рынках продолжилось восстановление после недавного завала. STOXX Europe 600 вырос аж на 2.8%, S&P 500 +1.3%. Американские 10-ти летние облигации торговались выше 2% (хотя еще в среду-четверг падали ниже этой круглой отметки), отражая прекращение бегства за качеством. Цены на нефть поднялись до 86+/баррель с 83 днем ранее, возможно, обозначив “дно”. Рубль оставался под давлением, по нему отскока не получается, хотя по бивалютной корзине новых максимумов не случилось.

Мы ожидаем сохранение давления на рубль из-за ограничений западного кредита, по крайней мере, до тех пор пока правительство и ЦБ не начнут рефинансировать внешний долг за счет своей валюты. Также может помочь отмена западных санкций по рынку капитала, однако эта перспектива не просматривается и пятничная поездка Путина этому не помогла.

Подобные нашим рассуждения о курсе рубля можно найти на блоге С.Журавлева, постоянного автора Эксперта (zhu-s.livejournal.com/331887.html), который в экстремальном сценарии оценил возможную цель курса “в середине следующего года 53-55 руб. за доллар”. Конечно, сценарий, как и наш, не учитывает множество фаткоров, включая интервенции Центробанка, которые должны замедлить темпы падения. Но наше видение в том, что давление на рубль должно сохраниться.

То, что сейчас происходит можно сравнить с началом 2000-х, когда Россия отдавала внешний государственный долг, что удерживало рубль дешевым, даже, несмотря на заметно подорожавшую тогда нефть. Импорт тогда был небольшим в долях от экспорта, поскольку заметная часть экспортной валюты уходила на возврат долгов (который можно расценивать как “отток капитала” по линии правительства).

Однако давление рубль - не самое главное в текущей ситуации. Важно уменьшение величины кредита, запуск “делевериджинга” в экономике страны. Так, кредит экономике РФ, грубо, состоит из 2 частей. Внешние долги это около трети от общей величины. Это 614 млрд. долл. или порядка 25 трлн.руб. (взято организациями и банками, которые берут в долг, не для себя, а чтобы дальше кредитовать бизнес). Внутренний банковский кредит это еще около 25 трлн. рублей предприятиям и еще порядка 17 трлн. руб. физическим лицам. Также имеется рынок облигаций, который вместе с рынком ОФЗ составляет еще 10 трлн. рублей. Итак, в трети общего кредитного рынка условия изменились, нужно отдавать, брать в долг нельзя или очень трудн.

Итак, с введением санкций доступный для России кредит начинает сокращаться за счет гашения валютного кредита. Крупные корпорации (экспортеры), занимавшие ранее за рубежом, сейчас выходят на рублевый рынок чтобы найди деньги для рефинансирования. Этим самым они выталкивают менее качественный в кредитном смысле бизнес, в большей мере это малый и средний бизнес. Итогом станет то, что кому-то кредита не хватит. Не все смогут рефинсироваться.

С этим начнет возрастать доля плохих долгов в банковской отрасти, что потенциально может запустить банковскую панику и финансовый кризис в РФ, если нормальное течение кредита будет нарушено. Предположительное время, когда это станет заметно - весна 2015 года. Затем следует ждать роста числа банкротств, спад экономики, безработицу и прочие ужасы.

Но повторимся, что это может быть предотвращено, если правительство будет замещать выпадающий валютный кредит своими резервами. Итак, ждем реакции правительства, которое должно стать валютным “кредитором последней инстанции”.

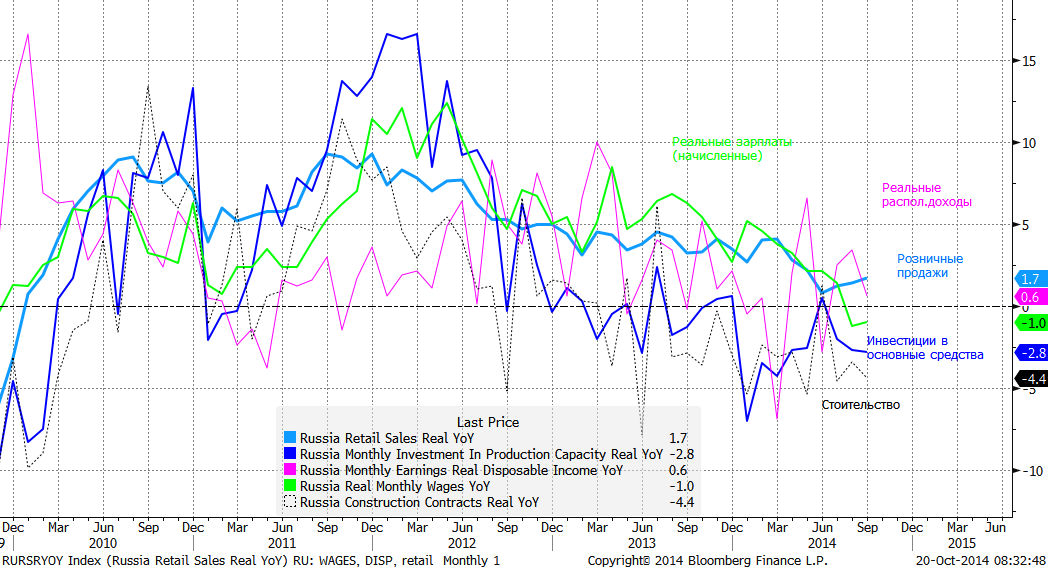

В пятницу Росстат выпустил данные по розничным продажам (пока в плюсе), реальным зарплатам (второй месяц в минусе к аналог. периоду прошлого года) и инвестициям (давно в минусе). Располагаемые доходы, как ни странно остаются в положительной зоне. Похоже, что тренд на снижение показателей еще продолжится.

Графики:

Лицензия на осуществление деятельности по управлению ценными бумагами за № 059-09779-001000 выдана ФСФР России 21.12.2006г. без ограничения срока действия.

Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000-1-00067 выдана ФСФР России 3.06.2002г. без ограничения срока действия.

Отказ от ответственности

Настоящая информация не является рекомендацией по купле и продаже ценных бумаг, составлена на основе публичных источников, признанных надежными, однако ООО УК «Парма-Менеджмент» не несет ответственности за точность приведенных в обзоре данных. Аналитические материалы ООО УК «Парма-Менеджмент» являются внутренними документами компании, а также имеют целью информирование ее клиентов в рамках услуг доверительного управления и паевых инвестиционных фондов. Сотрудники компании, а также сама компания может владеть ценными бумагами, упомянутыми в данном обзоре напрямую или опосредованно, что может быть причиной конфликта интересов. Инвестирование в ценные бумаги сопряжено со значительным риском, и решения об инвестициях должны приниматься инвестором самостоятельно.

Обзор финансовых рынков