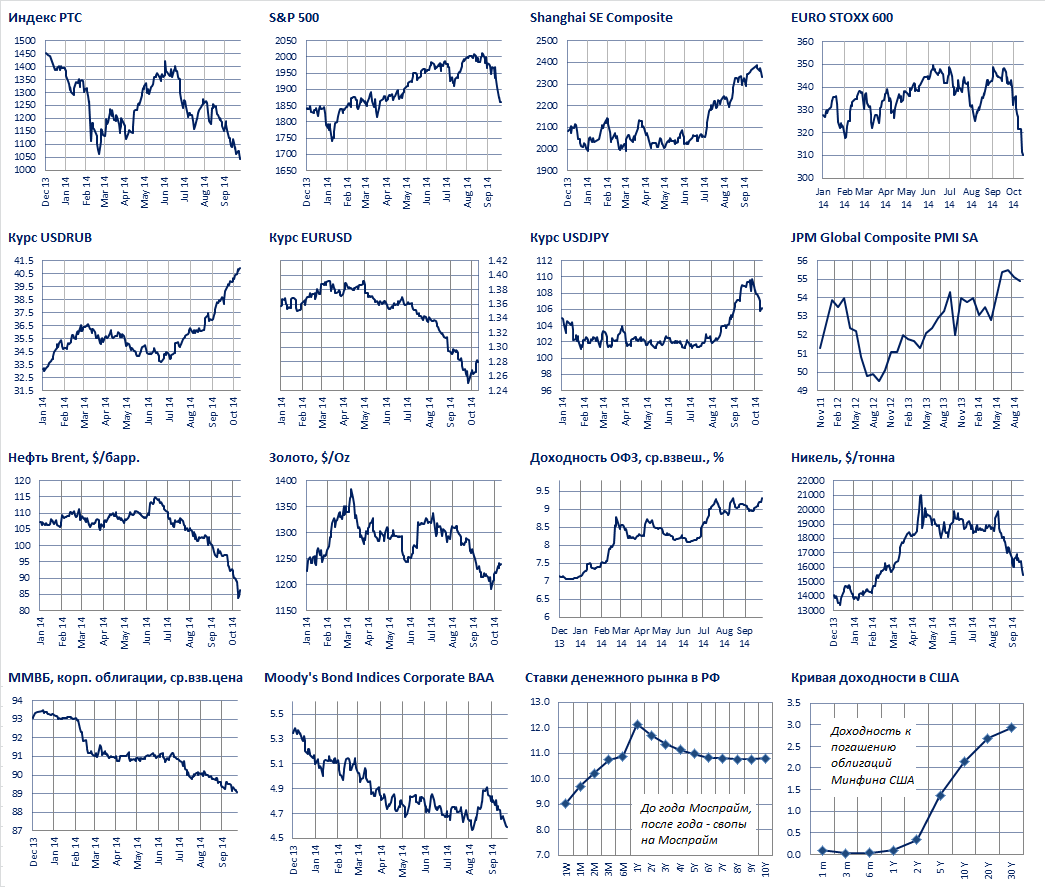

Рубль и российские активы остаются под давлением. Антирекорды по бивалютной корзине (исторический максимум) и индексу РТС (по закрытию минимум с августа 2009)

Приложенный файл К списку статей

Финансовые рынки. Пятница, 17 октября 2014

- Избыточная волатильность на финансовых рынках сохраняется, по масштабу напоминает события 2011/2012 гг., времена еврокризиса. Вчера появились признаки стабилизации.

- Сегодня Петр Порошенко и Владимир Путин встретятся на форуме «Европа-Азия». Украина и Европа заявляют, что возлагают большую надежду на встречу.

- Меркель вчера заявила о трех требованиях, связывая их с санкциями: отвод войск, контроль над границей и выборы на всей Украине. А В.Путин опоздал на встречу с ней в Милане, а после встречи было заявлено, что стороны по-прежнему не сходятся во взглядах на украинский конфликт.

- Трехсторонняя встреча по газу пройдет 21 октября в Брюсселе (вторник)

- Рубль и российские активы остаются под давлением. Антирекорды по бивалютной корзине (исторический максимум) и индексу РТС (по закрытию минимум с августа 2009).

- Центробанк РФ заявил о проведении валютного РЕПО (выдача долларов/евро под залог всех ломбардных бумаг) сроками на неделю и 28 дней (минимальная ставка: LIBOR +2, 2.25%). Первые аукционы пройдут 29 и 30 октября на объемы 1.5 и 2 млрд. долл. Но мы не ждем, что это остановит давление на рубль.

Бурные колебания мировых рынков продолжаются, но появляются признаки стабилизации. S&P 500 вчера внутри дня падал до минус 3.04%, но закрылся с нулевым результатом (+0.01%). STOXX Europe 600 закрылся минус 0.4%, днем снижение доходило до минус 2.8%. Заметны попытки коррекции в валютах (CAD, NOK, AUD). Похоже, сегодня можно ждать продолжения “отскока”.

Интересно, что на рынке акций США давление сохраняется в крупнокапитализированных компаниях, тогда как “второй эшелон” уже отскакивает. Так, Russell 2000 растет уже три дня подряд на величину 1+%, он включает в себя следующие 2000 компаний по капитализации без учета первой тысячи, которые входят в индекс Russell 1000. Крупнокапитализированные акции в США остаются под давлением. Акции второго эшелона ранее падали опережающими темпами и некоторые считают случившийся разворот признаком общей смены тренда на рынке.

Рубль по бивалютной корзине вчера достигал рекорда в 46.25, с начала октября корзина была переставлена 37 шагов, (с 44.4 шагом по 0.05, каждый из которых подразумевает продажу 0.35 млрд.), что должно было стоить Центробанку 13 млрд. долларов. Неплохо за 2 недели. Падение рубля продолжается почти прямолинейно , коррекций не заметно. Колебания курсов евро-рубль и доллар-рубль чуть больше но только из-за волатильности незаметно.

Мы ждем, что падение рубля продолжится, если только не случатся следующие события: 1) Правительство или Центробанк не начнут массово ссужать, замещая выпадающий кредит, 2) Санкции не отменят, что откроет кредитное окно и возможность рефинансироваться на Западе. (Возможные другие варианты, например, мораторий на выплату внешних долгов или резкое повышение процентных ставок в рублях, но это чревато ужасными последствиями для экономики РФ и мы не верим в то, что это случится).

На сайте Центробанка есть следующий график гашения долгов, по состоянию на апрель. Он отражает то, что сейчас давит на платежный баланс. Если раньше внешний долг рефинансировался в нормальном режиме, то сейчас его нужно отдавать, а занять не получается. Из него можно сделать вывод, что “на выход” стоит около 160-200 млрд. в течение ближайших месяцев (см. последнюю строчку, колонку “до года” и “до востребования”).

На днях правительство объявило о проведении депозитных аукционов на 3 млрд. долларов и вчера Центробанк объявил условия РЕПО (в конце октября два аукциона 1.5+2 млрд. долларов). Но эти объемы явно недостаточны (сравните их с продажей валюты ЦБ РФ на 13 млрд. долл. за 2 недели и общим объемом долга).

Мы считаем, что Центробанк или правительство должны выдавать значительно больше валюты, на большие сроки, и под нерыночные активы (кредиты). Иначе не избежать двух неприятных последствий:

- Обвал рубля, который может быть временным (на время пока возврат долгов не закончится естественным образом или санкции не отменят)

- Ухудшение качества долгов в рублевой зоне и российских банках из-за того, что заемщики в валюте выдавят из рублевого кредита менее качественных заемщиков.

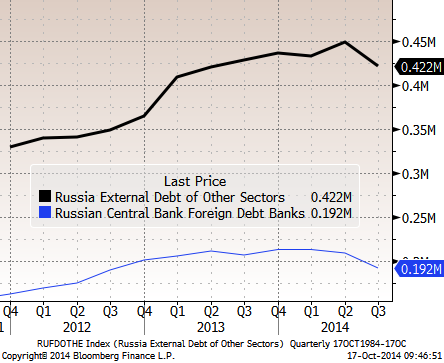

То, что происходит - это вынужденный “делевериджинг” (сокращение внешнего долга). График выше показывает размеры долгов частных компаний (верхняя линия) и банков (нижняя), которые “загнулись вниз” в последнем квартале, упав на 43 млн. долларов. Мы полагаем, что это только начало. Санкции начали действовать с середины сентября, и проявятся только в ближайшие кварталы. Если наши расчеты верны, то за год предстоит сокращение долга примерно на треть (с 614 млрд. до ~400 млрд. долларов).

Нашу техническую дискуссию о проблемах гашения долга можно найти по ссылке

https://www.facebook.com/WLMike.aka.Lenin/posts/978749955484911

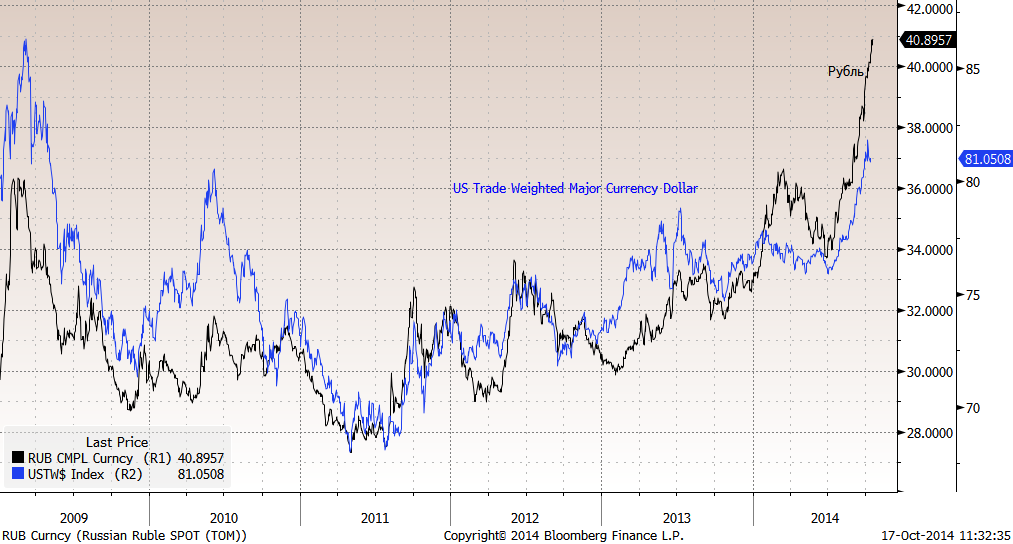

Колебания рубля тесно связаны с колебаниями доллара, как показывает сравнение графика курса USDRUB с со стоимостью доллара к валютам стран торговых партнеров (US Trade Weighted Major Currency Dollar). Масштабы движения рубля заметно выше, чем ко всем другим валютам.

Так что снижение курса не может объясняться только лишь закрытостью внешнего долга и если в мире начнется коррекция доллара к прочим валютам, можно ожидать коррекции курса доллара к рублю.

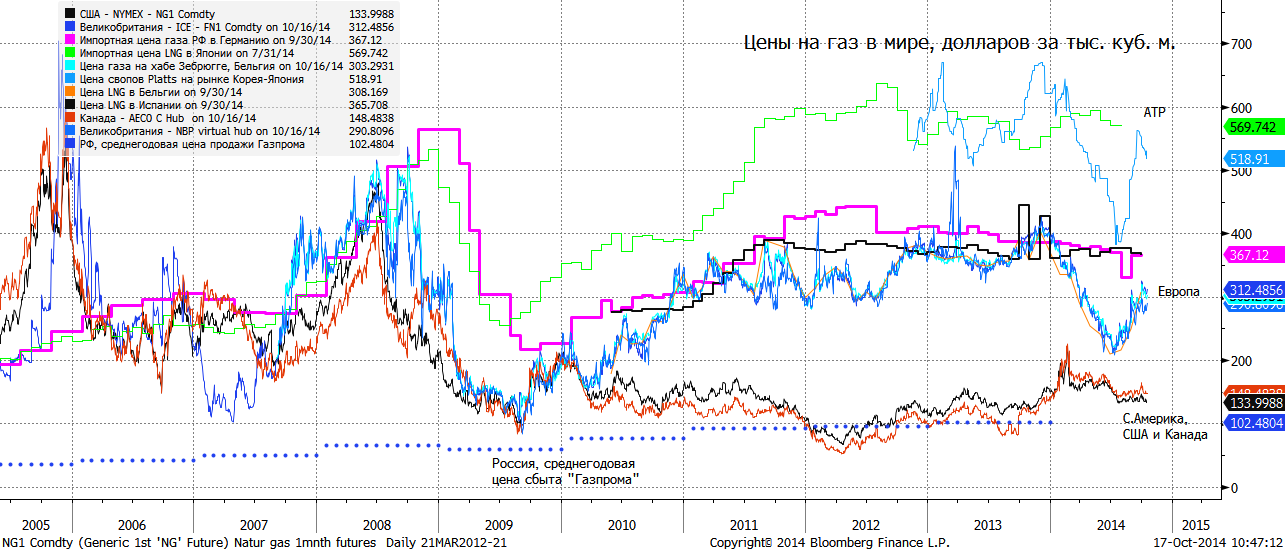

График с ценами на газ в разных частях мира. Газ остается довольно стабильными и, даже, дорогим несмотря на снижение цен на нефть. Напомним, что внешние контракты по газу Газпрома (розовая линия - цена сбыта в Германии) привязаны к ценам на нефть и следуют за ними с лагом полгода. Так, что газпромовскому газу еще предстоит упасть.

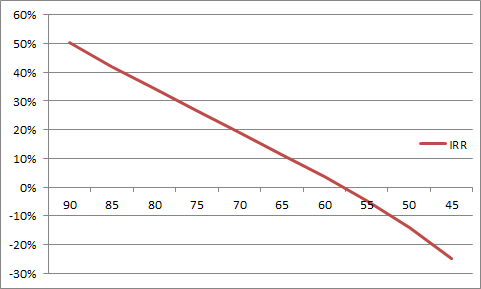

Мы построили модель добычи сланцевой нефти, использовав типичные параметры. Так, мы оценили стоимость покупки барреля запасов в 10 долларов, а бурение в пересчете на баррель запасов 12 (цена скважины около 9 млн. долл.). Добыча происходит в течение 5 лет, но она большая в первые месяцы, потом экспоненциально падает. За 1.5 года добывается половина нефти, оставшаяся половина за 3.5 года. Общий объем со скважины 0.7 млн. барр. IRR проекта остается положительным и выше “пороговой ставки” (условно: 10%) при ценах на нефть выше 65 за баррель. Так что текущая низкая цена на нефть не убъет сланцевую добычу.

В то время как потребительская инфляция в РФ разгоняется, промышленная (цены производителей) находится на одном из самых низких значений с кризиса, что говорит от затоваривании, кстати, может предвещать снижение потребительской инфляции в будущем.

Кратко:

Авиарынок переживает трудные времена. В частности, один из основных участников рынка авиаперевозчиков компания “Ютейр” сокращает рейсы и переносит график поставок самолетов по ранее заключенным контрактам с Airbus и Boeing. У компании общий долг оценивается в порядка 70 млрд. руб, причем краткосрочный 42,4 млрд. руб. Скоро у компании наступает срок выплаты по краткосрочным кредитам, которые авиакомпания получала на финансирование лизинга своих самолетов. Авиакомпания может столкнуться с проблемой рефинансирования долга. Правительство рассматривает возможные варианты урегулирования вопроса с контрагентами. Пока речь идет о передаче активов “Аэрофлоту” или выдаче кредита под госгарантию. Проблемы усугубились на фоне ослабления рубля (компания покупает самолеты в долларах, а оказывает услуги в рублях), роста стоимости керосина и банкротства туроператоров. Такая ситуация укладывается в нашу логику развития событий, согласно которой крупные компании будут вытеснять менее надежных заемщиков.

Графики:

Лицензия на осуществление деятельности по управлению ценными бумагами за № 059-09779-001000 выдана ФСФР России 21.12.2006г. без ограничения срока действия.

Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000-1-00067 выдана ФСФР России 3.06.2002г. без ограничения срока действия.

Отказ от ответственности

Настоящая информация не является рекомендацией по купле и продаже ценных бумаг, составлена на основе публичных источников, признанных надежными, однако ООО УК «Парма-Менеджмент» не несет ответственности за точность приведенных в обзоре данных. Аналитические материалы ООО УК «Парма-Менеджмент» являются внутренними документами компании, а также имеют целью информирование ее клиентов в рамках услуг доверительного управления и паевых инвестиционных фондов. Сотрудники компании, а также сама компания может владеть ценными бумагами, упомянутыми в данном обзоре напрямую или опосредованно, что может быть причиной конфликта интересов. Инвестирование в ценные бумаги сопряжено со значительным риском, и решения об инвестициях должны приниматься инвестором самостоятельно.

Обзор финансовых рынков