Колебания на всех мировых рынках очень большие, и они еще ускорились вчера, когда вышли слабые данные по розничным продажам в США

Приложенный файл К списку статей

Финансовые рынки. Четверг, 16 октября 2014

- Сохраняется режим “risk- off” и чрезмерная волатильность.

- Рубль превышал 41/доллар, а укрепление до 40.4/доллар, но это больше связано с ростом евро к доллару. По бивалютной корзине давление сохраняется. Акции падают почти везде, 10-ти летние казначейские облигации США опускались ниже 2% годовых.

- Правительство собирается проводить валютные депозитные аукционы, что позволит банкам РФ рефинансировать недоступные для них сейчас внешние долги. Однако объемы предложения недостаточен (3 млрд.долл.) чтобы компенсировать российскому бизнесу выпавший внешний кредит (614 млрд. долл. всего). Если ЦБ РФ не решит рефинансировать долги за счет валютных резервов, рубль продолжит падать.

- Есть странная новость, противоречащая тому, что написано выше. “Газпрому” удалось занять 500 млн. евро, но сделка организовывалась в сентябре. Вчера же представитель монополии А.Иванников заявил: “для нас рынок внешних заимствований доступен на сегодняшний день”.

- Порошенко подчеркивает важность предстоящих завтра переговоров в Милане по установлению мира на Украине.

- Россия дальше отрезает себя от западного мира. В связи с принятием закона о СМИ (не больше 20% иностранного капитала) МТС планирует купить Радугу ТВ у шведской MTG. Источники Блумберг сообщают, что ‘Ведомости’ у WSJ и FT выкупят “соратники Путина”.

- Газпром заявил, что если негативное развитие ситуации продолжится, то дивидендов за 2014 год не будет. Нет сомнений, что также постараются поступить и другие госкомпании, а особенно, банки.

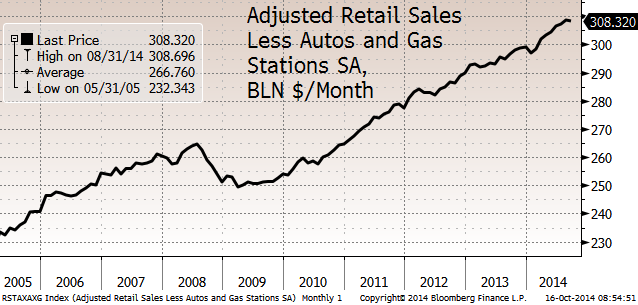

Колебания на всех мировых рынках очень большие, и они еще ускорились вчера, когда вышли несколько слабые данные по розничным продажам в США (около 18:30 Перми). График ниже показывает, насколько незаметным был сентябрьский “загиб” вниз этого показателя (которого почти не видно). Сейчас рынки нервозные и им нужен лишь повод, нежели причина. После данных сначала случился обвал, потом восстановление.

Standard & Poor’s 500 вчера падал до минус 3%, но закрылся минус 0.8%. Stoxx Europe 600 закрылся с результатом минус 3.2% и уже потерял 10% с пика лета. Волатильность огромная на всех сегментах. Американские 10-ки вчера опускались ниже 2% годовых, отражая “бегство за качеством”. Курс евро к доллару вчера укрепился на 2% за пару часов. Индекс ММВБ потерял 1.2%.

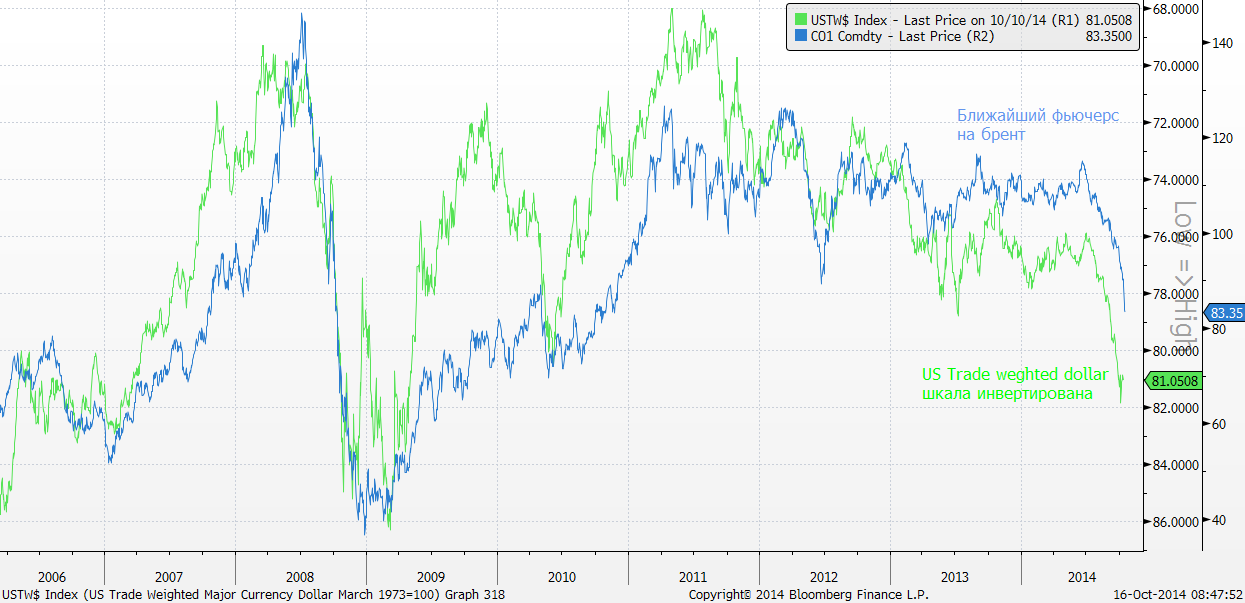

Цены на нефть продолжают валиться, а движение, похоже, ускоряется. Брент сейчас на 83.3/баррель. График ниже показывает курс доллара (взвешенный к торговым партнерам, шкала инвертирована, зеленая линия) и цену на нефть (синяя). Движения очень синхронные - когда доллар дорогой (движение зеленой вниз на графике) нефть становится дешевой.

Доллар был настолько же дорогим как сейчас однажды, в первой половине 2009 году, когда было массовое “движение за качеством”. Интересно, что перед этим доллар был дешевым (в 2007-2008 гг.), когда капитал утекал из США, “эпицентра” кризиса сабпрайм ипотеки.

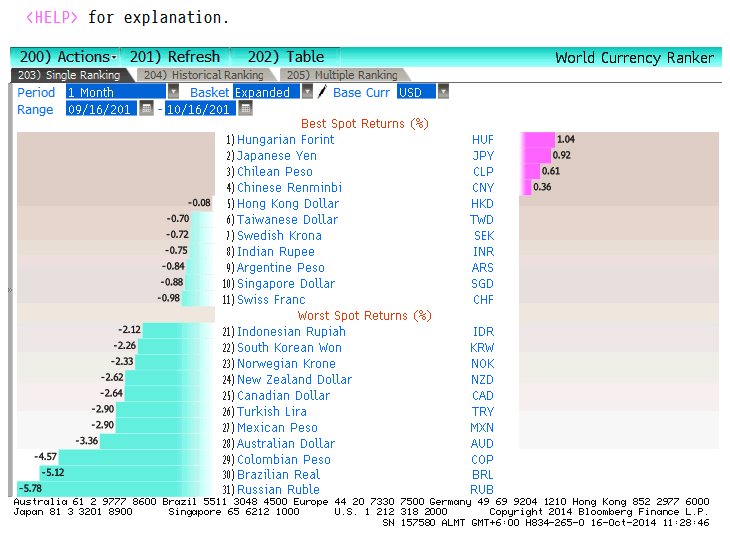

За последний месяц (с 16 сентября по 16 октября) к доллару упали почти все валюты (см. выше). Природа роста доллара сейчас несколько иная - США выглядят “светлым пятном” на фоне тусклой мировой экономики, и из-за перспективы повышения ставок в нее устремился капитал. Доллар неожиданно стал валютой в которую играют многие в надежде заработать (или не потерять в других валютах). Теоретически это может привести к раздуванию нового пузыря и продолжению роста. Но в какой-то момент это движение может развернуться в обратную сторону, если таких позиций окажется много и возникнет понимание, что пик роста позади. Мы, однако сомневаемся, что этот момент настанет скоро. Играть против доллара опасно, его рост может продолжаться еще очень долго.

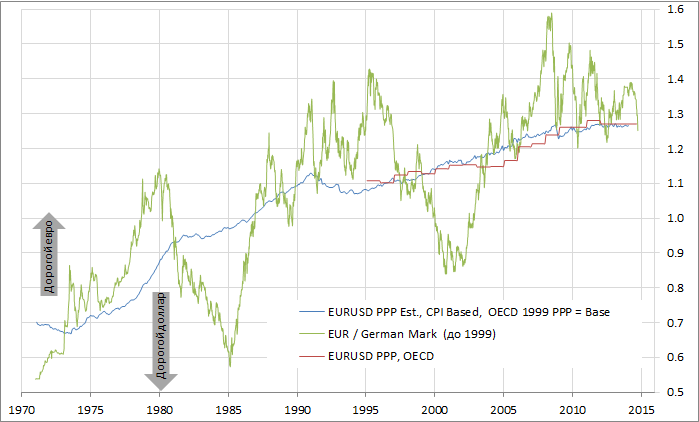

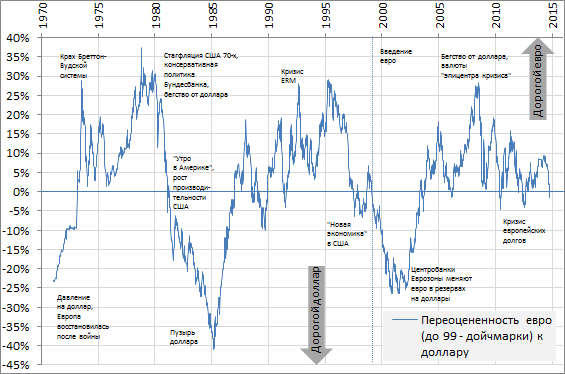

Это может проиллюстрировать график колебаний доллара против евро. До 1999 года использован курс дойчмарки по коэффициенту конвертации. Синяя линия показывает соотношение индексов цен (оценка паритета покупательной способности), а красная отражает оценку паритета по данным ОЭСР.

Как можно понять, отклонения кусра доллара от паритета с евро бвывают и бывали слишком большими.

Выделяются два пика.

1) В 1985 году был “пузырь” доллара, который раздулся после тяжелого периода стагфляции 70-х годов, когда в экономике США были плохие условия, было негде сберегать, поскольку и рынок акций и рынок облигаций приносили убытки. Но затем, в 1981/82 ФРС подняла ставки (доходило аж до 20%), что остановило инфляцию. А Рейган резко вздул дефицит бюдета, так что высокие ставки не привели к замедлению экономики, а, напротив, возник экономический бум. Так в США создались замечательные условия для притока капитала - высокие ставки и высокий рост. В поисках доходности капиталы взвинтили доллар, после чего последовал спад во второй половине 90-х годов.

Интересно, что этот период совпал с низкими ценами на нефть, которые широко трактуют как заговор США и С.Аравии против СССР и после вторжения в Афганистан. Однако эта точка зрения является слишком однобокой. С.Аравия восстанавливала дисциплину в странах ОПЕК и приобретала свою долю. Также дешевая нефть стала результатом дорогих цен в 70-х, после чего проявилось энергосбережение. В это же время были разработаны месторождения в Северном Море и Мексиканском заливе. Как еще одно объяснение дешевой нефти мы бы добавили дорогой доллар.

2) Еще один период роста доллара пришелся на начало 2000-х, когда был введен евро. Одно из объяснений этого казуса связывается с единой валютой Европы. Во время введения евро существовали обоснованные точки зрения что она потеснит доллар на мировом рынке и что доллар должен упасть. Возможно, некоторые инвесторы, даже, заняли позиции против доллара. Однако реальность оказалась иной. Центробанки Европы, после введения единой валюты неожиданно оказались без валютных резервов. Французские франки в резервах Германии стали евро. Дойчмарки в резервах Франции тоже стали евро. И тогда европейские центробанки начали менять евро на то, что было доступно на рынке - на доллар, в результате чего он вырос.

Всю эту историю иллюстрирует график отклонений доллара от паритета покупательной способности к евро (дойчмарки) со времен введения единой валюты.

Позволяет ли это понять куда будет двигаться доллар в ближайшее время? Вряд ли. Но шансы на то, что возникнет очередной пузырь доллара остаются после периода длительной слабости. Мы много раз писали о том, что доллар должен расти и начали заявлять об этом аж с 2007 года (когда курс был 1.6 долл. за евро). Однако это вряд ли позволяет заработать, поскольку траектория внутри этого периода оказалась не такой прямой. Занимать 10-ти летние позиции по валюте это перебор, большинство инвесторов ориентируются на заработки за квартал или год, в лучшем случае.

Вчера вышло промпроизводство РФ, +2.8% в сентябре к аналог. месяцу прошлого года. Как пишут Ведомости “сюрприз отчасти обусловлен тем, что в сентябре этого года 22 рабочих дня против 21 в сентябре 2013 г., что повлияло на показатель в годовом сравнении”. Отчасти это так, но рост промышленности действительно должен наблюдаться из-за падения рубля. И экспортеры, и внутреннее производство, конкурирующее с импортом, получили большую выгоду от низкого рубля. У них увеличатся прибыли. Некоторые испытают больше спроса на свою продукцию, поскольку станут более конкурентоспособными.

Падающий рубль - это трансфер благосостояния от населения к бизнесу. Потребление так или иначе упадет, и данные сентября уже должны будут это показать (выйдут на следующей неделе).

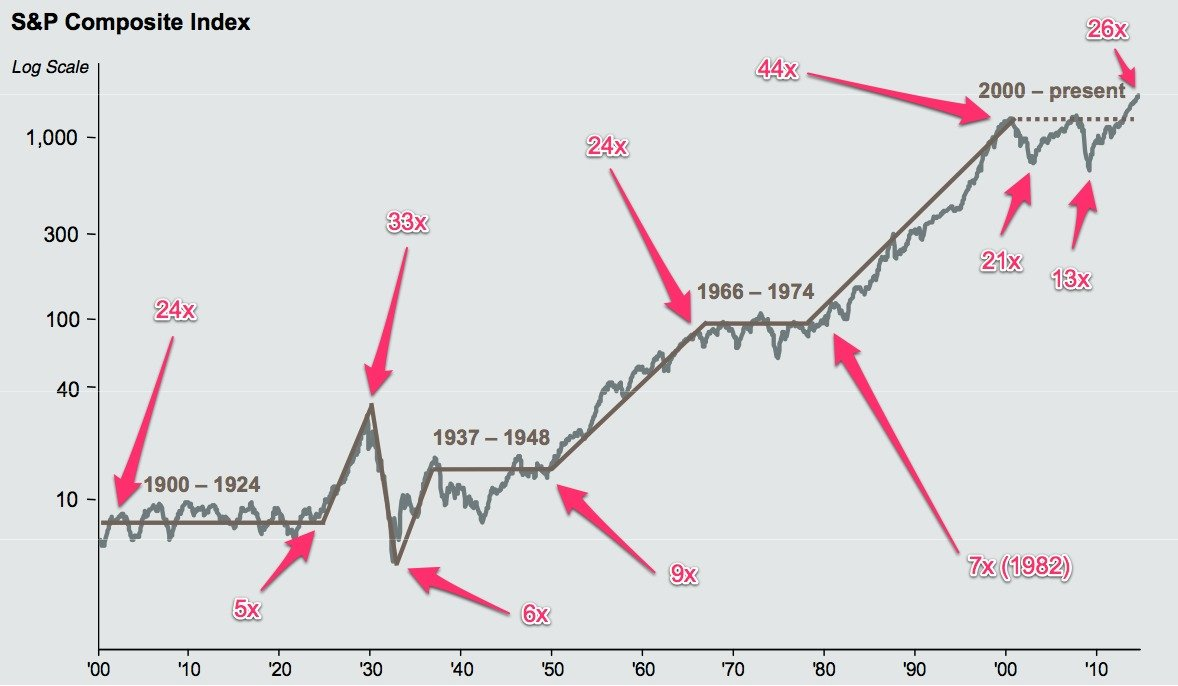

Барри Ритхольст показывает, что рынки имеют тенденцию двигаться направленными трендами. График выше показывает индекс S&P500 и указывает средние уровни циклически скорректированного p/e (прибыль усреднена за последние 10 лет). Однако обращаем внимание, что p/e по прибыли за последние 12 месяцев находится на 16.85, что нельзя назвать слишком высоким показателем. Так что нет ясного ответа, будут ли американские акции расти или падать.

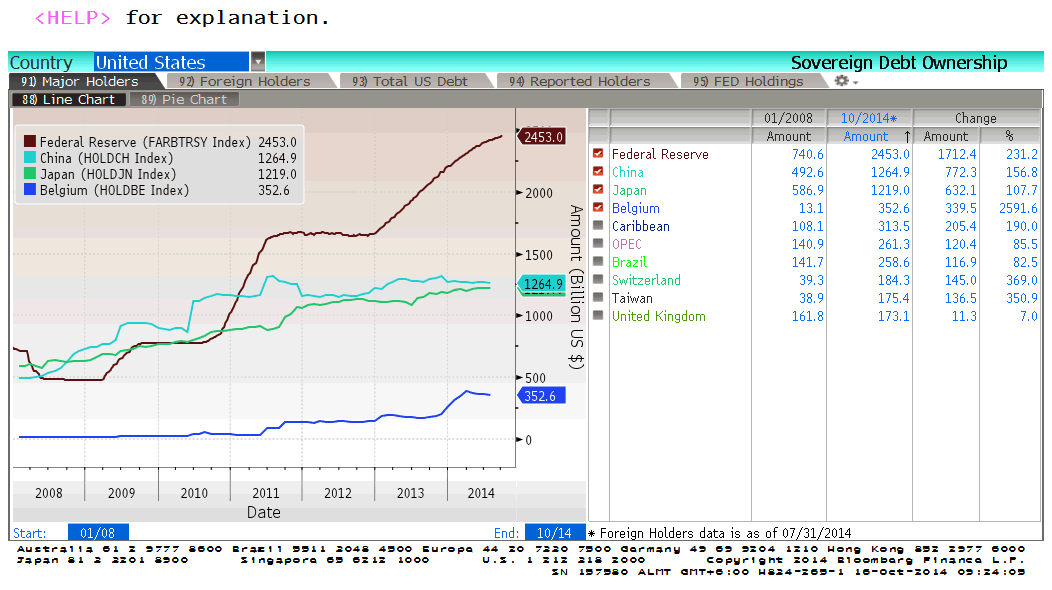

Скриншот выше показывает основных держателей американского госдолга. Главный - ФРС, следом идет Китай.

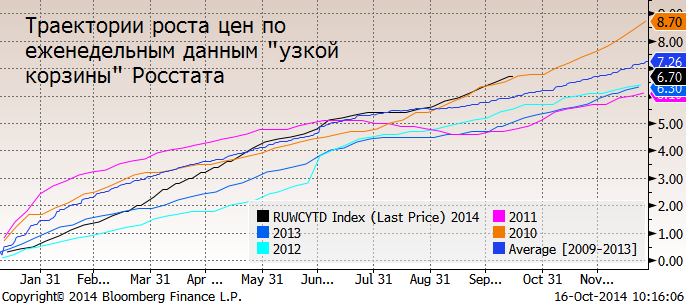

Вчера вышла еженедельная инфляция, рассчитываемая по “узкой корзине”. С начала года цены выросли на 6.7%, за минувшую неделю +0.2% Разница накопленного с начала года роста цен в текущем и прошлом году составляет 1.7%. Если взять эту цифру и предположить, что до конца 2014 года цены будут расти точно так как росли в прошлом, тогда показатель инфляции 2014 года можно оценить ровно в 8% (сентябрьский 12-ти месячный темпы также был ровно 8%).

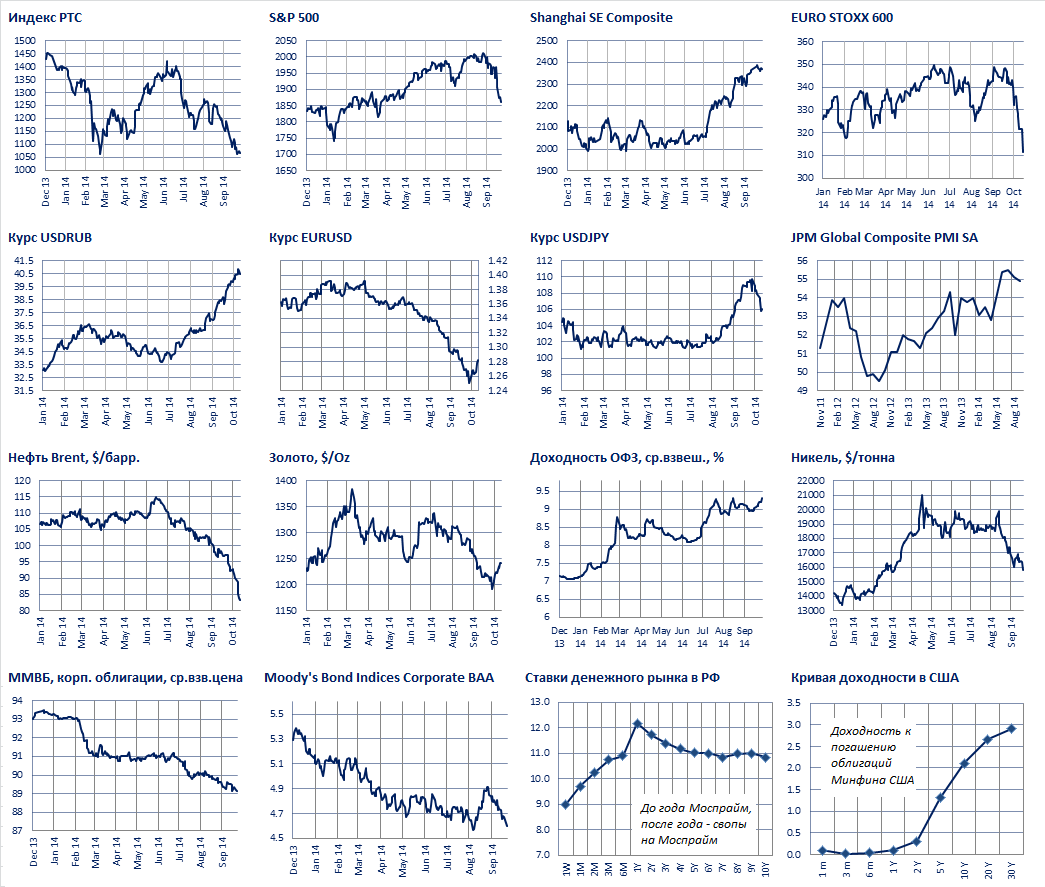

Графики:

Лицензия на осуществление деятельности по управлению ценными бумагами за № 059-09779-001000 выдана ФСФР России 21.12.2006г. без ограничения срока действия.

Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000-1-00067 выдана ФСФР России 3.06.2002г. без ограничения срока действия.

Отказ от ответственности

Настоящая информация не является рекомендацией по купле и продаже ценных бумаг, составлена на основе публичных источников, признанных надежными, однако ООО УК «Парма-Менеджмент» не несет ответственности за точность приведенных в обзоре данных. Аналитические материалы ООО УК «Парма-Менеджмент» являются внутренними документами компании, а также имеют целью информирование ее клиентов в рамках услуг доверительного управления и паевых инвестиционных фондов. Сотрудники компании, а также сама компания может владеть ценными бумагами, упомянутыми в данном обзоре напрямую или опосредованно, что может быть причиной конфликта интересов. Инвестирование в ценные бумаги сопряжено со значительным риском, и решения об инвестициях должны приниматься инвестором самостоятельно.

Обзор финансовых рынков