Итоги 2016 года для российского фондового рынка

Приложенный файл К списку статей

Обзор рынков. Пятница, 27 января 2017

Итоги 2016 года для российского фондового рынка

Динамика российского рынка. Положение России в мире.

Прошедший год запомнился инвесторам как год возможностей на российском рынке, как начало новой ростовой волны после экономических и политических шоков, пережитых в 2014-2015 гг., как ренессанс после упадка. Главным положительным результатом этого года для всего мира стал рост нефтяных котировок с 27$ до текущего уровня 55 $/bbl.

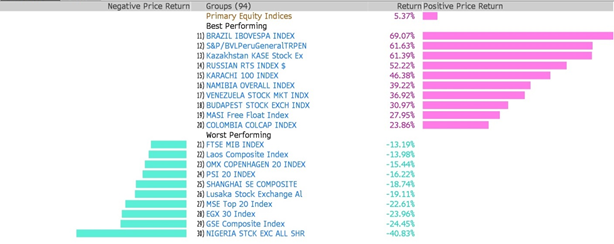

На диаграмме ниже представлены лидеры роста и падения фондового рынка в мире (в долларах) за прошедший год. В 2016 году консолидированный мировой индекс акций вырос на 5,37%; опережающий рост демонстрировало большинство развивающихся рынков, в том числе Бразилия, Перу, Казахстан, Россия, Венесуэла, Колумбия и др. Среди аутсайдеров можно выделить британский FTSE и китайский Shanghai Composite.

Рост нефтяных котировок и последовавшее за этим укрепление рубля, снижение инфляции и значительное замедление падения экономики не могли не сказаться на состоянии российского фондового рынка. На графике ниже представлена динамика индекса ММВБ с 2005 года по 2017. В начале 2014 года индекс вышел из двухлетнего боковика и продолжает ростовой тренд три последних года. В 2016 году индекс переписал исторический максимум, достигнув уровня выше 2250 пунктов. В целом по году индексная доходность в рублях составила 28,7%; в долларах 53,8%. Тем не менее, на текущий момент индекс вплотную подошел к верхней границе сформировавшегося ценового канала, в связи с чем, ожидается коррекция до нижнего уровня в районе 1850-1900 пунктов.

График ММВБ (2005-2017)

Динамика секторов российского рынка. Лидеры роста и падения за 2016 год.

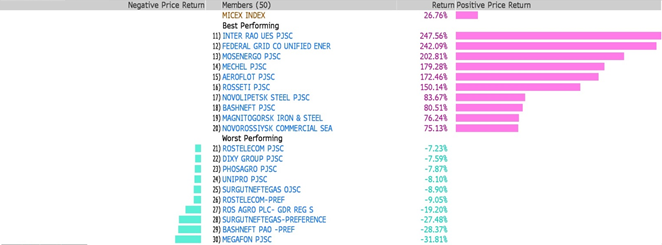

На фоне восстановления экономической активности наибольшую доходность продемонстрировали компании электроэнергетического и транспортного сектора – отраслевые индексы в рублях выросли на 108% и 118% соответственно. Лидерами роста среди акций энергетиков стали Интер РАО, ФСК ЕЭС, Мосэнерго, Россети; в транспортном сегменте лидирующие позиции заняли Аэрофлот и НМТП.

Значительный прирост на фоне сокращения объемов перепроизводства показали также сырьевые компании вне нефтегазового сектора – отраслевой индекс вырос на 48%. Драйверами роста этого индекса стали металлурги (НЛМК, ММК) и угольщики (Мечел и Распадская), которые выиграли не только от роста мировых цен на коксующий уголь, но и благодаря готовности основных кредиторов к реструктуризации их долгов.

Худшими в прошедшем году в связи с продолжающимся падением реальных доходов населения и спадом текущего спроса оказались потребительские сектора – ритейл (как продовольственный, так и непродовольственный) и телекоммуникации. Лидером падения в ритейле вновь стал Дикси, также в начале года значительно падали акции Магнита, но на фоне общего роста рынка восстановились к концу года. В число аутсайдеров рынка телекоммуникаций вошли Мегафон и Ростелеком.

Ралли пережил не только рынок акций, но и рынок облигаций, благодаря снижению ключевой ставки ЦБ, снижению инфляции и повышенному спросу со стороны иностранных инвесторов. Согласно данным портала Cbonds, индекс облигаций с рейтингом BBB за год вырос на 13,5%; индекс облигаций с рейтингом BB вырос на 15%; короткие суверенные облигации сроком до трех лет в среднем прибавили в цене 11,6%; длинные гос.облигации выросли в цене на 17,4%, суверенные евробонды за год прибавили 9,5%.

Ключевые события 2016 года.

Еще в начале года, когда рубль за первые недели января обновил исторические минимумы к доллару, а нефть упала ниже 30 долларов за баррель, в положительный результат по году верили не многие. К таким страшным цифрам, как доллар по 80 рублей и нефть по 27, добавлялось беспокойство о потенциале ужесточения денежно-кредитной политики в США, политическая и финансовая нестабильность в Еврозоне, в частности, первые сообщения о потенциальном Brexit, обострение вопроса мигрантов, разрастание проблем в банковском секторе.

В течение года большая часть событий, которые усиливали неопределенность на рынках, разрешилась в ту или иную пользу. Британцы в июне проголосовали на референдуме в пользу выхода из Евросоюза, в ноябре граждане США выбрали президентом республиканца Дональда Трампа, а в декабре ФРС повысила ставку единственный раз за год на 0,25 п.п. При этом американский рынок не просто не упал, как предполагалось в случае победы Трампа на выборах, но и продемонстрировал новый исторический максимум, поднявшись выше 2280 пунктов.

До сих пор большое опасение вызывают проблемы банковской системы Еврозоны и в частности Дойчебанка – одного из крупнейших банков Европы, который уже называют европейским двойником Lehman Brothers. Помимо того, что банк несет колоссальные операционные убытки, компания вынуждена выплачивать огромные штрафы в пользу США в связи с обвинениями в махинациях во время кризиса 2008 года. Банковская система Еврозоны отличается взаимосвязанностью и разветвленной системой всех крупных банков. Устойчивость этой системы уже подорвали греческие и итальянские банки, а падение Дойчебанка может запустить новый полномасштабный кризис.

Сырьевые рынки.

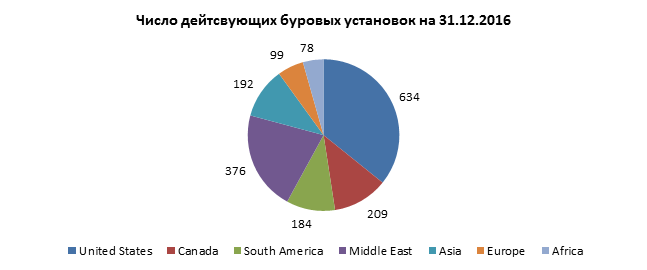

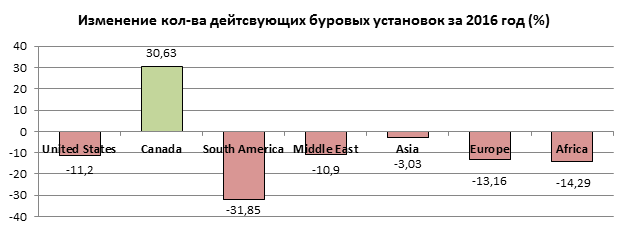

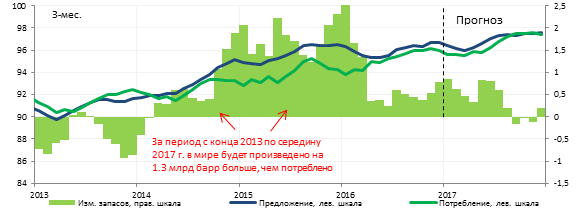

Если мировая финансовая система, подсевшая после кризиса 2008 года на дешевые деньги, находится сейчас в шатком равновесии, сырьевой сектор, наоборот, демонстрирует признаки оживления. В частности, прошедший год стал значимым для нефтяного рынка. В начале года на рынок вернулся крупный производитель нефти в лице Ирана, но это не помешало ценам вырасти в два раза благодаря естественной балансировке спроса и предложения под давлением рыночных сил – за последний год число буровых установок в мире снизилось на 10% (см.разбивку по странам на диаграмме ниже), профицит добычи сократился с 2,55 млрд. до 0,86 млрд. баррелей (нижний график). Помимо этого, ОПЕК и страны, не входящие в ОПЕК, в то числе Россия, пришли в ноябре 2016 года к соглашению о сокращении добычи, которое подтолкнуло нефтяные котировку к быстрому подъему с 45 до 55$/bbl.

Источник: Bloomberg

Источник: Bloomberg

Источник: доклад Минфина

Подъем затронул не только нефть, но и сырьевые товары в целом – на графике ниже представлена динамика Bloomberg Commodity Index с 2000 по 2017 год. С предкризисного пика значение индекса снизилось более чем на 69%, за пять лет индекс потерял 58%, но в 2016 году падение замедлилось, и сырьевые товары выросли более чем на 20%.

Bloomberg Commodity Index (2000-2017)

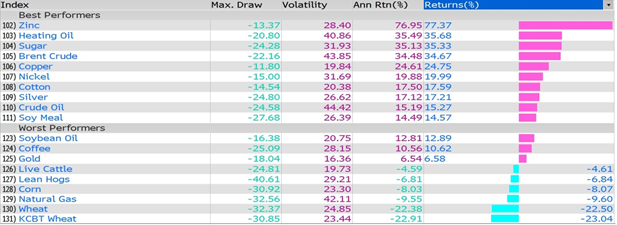

Среди лидеров роста в сырьевом сегменте можно отметить цветные металлы – цинк, медь, никель, серебро. Среди лидеров снижение по итогам года оказалось золото, несмотря на то, что в течение года его рост на фоне массового бегства от рисков в средине года доходил до 30%. Помимо этого среди лидеров падения на фоне уже случившегося, а также потенциального ввода в эксплуатацию доп. мощностей по добыче и переработке оказался натуральный газ.

Источник: Bloomberg

Мировые валюты.

За прошедший год главная мировая валюта – доллар – укрепилась к корзине валют основных торговых партеров на 4%. Тем не менее, накопленный рост с начала 2014 года составляет 28%. Интерес к американской валюте поддерживается в основном благодаря двум факторам: во-первых, доллар выступает в качестве safe-heaven актива, когда ситуация в мире начинает накаляться, во-вторых, ФРС приступила к повышению ставок (и темпы этого повышения могут вырасти после смены главы ФРС в феврале 2018 года), в то время как другие развитые рынки держат ставки на околонулевом или даже отрицательном уровне.

Dollar Index (2010-2017)

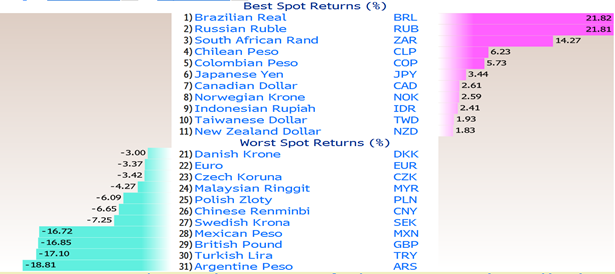

Ниже представлен рейтинг роста мировых валют по отношению к доллару в 2016 году, лидируют в нем аутсайдеры прошлого года – бразильский реал и российский рубль, которые укрепились за год более чем на 20%. Валюты развитых стран, в том числе японская иена, канадский доллар, норвежская крона, новозеландский доллар, тоже входят в список лидеров роста, но их доходность составила за год всего 2-3,5%. Среди лидеров девальвации – евро, китайский юань, британский фунт, турецкая лира и аргентинский песо.

Резюме

Таким образом, 2016 год можно с уверенностью назвать годом развивающихся рынков, в возвращение интереса к которым еще в начале года никто и не мог подумать. Впервые в истории ОПЕК и не-ОПЕК пришли к договоренности о совместном регулировании нефтяного рыка. Помимо этого для России этот год был отмечен тем, что корреляция между рублем и нефтью за год значительно снизилась, волатильность утихла и рубль, наконец, пришел к некоторому варианту равновесия. Также жесткая монетарная политика, наконец, принесла результаты в виде снижения инфляции до уровня 5,4% с 12,9% годом ранее.

Несмотря на вероятность краткосрочной коррекции рынка после достигнуты максимумов, мы сохраняем положительный взгляд как на акции, так и на облигации российских эмитентов.

Лицензия на осуществление деятельности по управлению ценными бумагами за № 059-09779-001000 выдана ФСФР России 21.12.2006г. без ограничения срока действия.

Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000-1-00067 выдана ФСФР России 3.06.2002г. без ограничения срока действия.

Отказ от ответственности

Настоящая информация не является рекомендацией по купле и продаже ценных бумаг, составлена на основе публичных источников, признанных надежными, однако ООО УК «Парма-Менеджмент» не несет ответственности за точность приведенных в обзоре данных. Аналитические материалы ООО УК «Парма-Менеджмент» являются внутренними документами компании, а также имеют целью информирование ее клиентов в рамках услуг доверительного управления и паевых инвестиционных фондов. Сотрудники компании, а также сама компания может владеть ценными бумагами, упомянутыми в данном обзоре напрямую или опосредованно, что может быть причиной конфликта интересов. Инвестирование в ценные бумаги сопряжено со значительным риском, и решения об инвестициях должны приниматься инвестором самостоятельно.