Начало года не задалось

Приложенный файл К списку статей

Обзор рынков Понедельник, 11 января 2016

- Пока Россия проводила новогодние каникулы мировые рынки отторговали неделю, и она имела заметный негативный подтекст. Это было связано комбинацией событий, связанных с геополитикой, рынками и экономикой

1) За эти дни прошло снижение китайского фондового рынка, минус 12% с конца 2015 г.,. Падение в понедельник 4 января, первый рабочий день года на 7% задало негативное начало торгов по всему миру. По китайским правилам падение на 7% предполагает остановку торгов по правилам в Китае и она произошла в понедельник. В четверг китайские акции проторговали всего 15 минут и были вновь остановлены после падения на очередные 7%

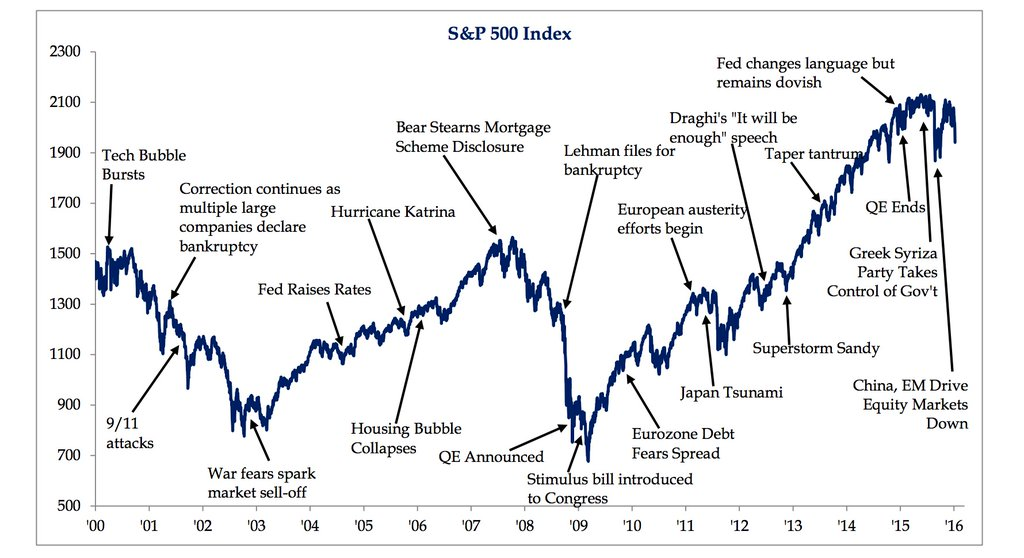

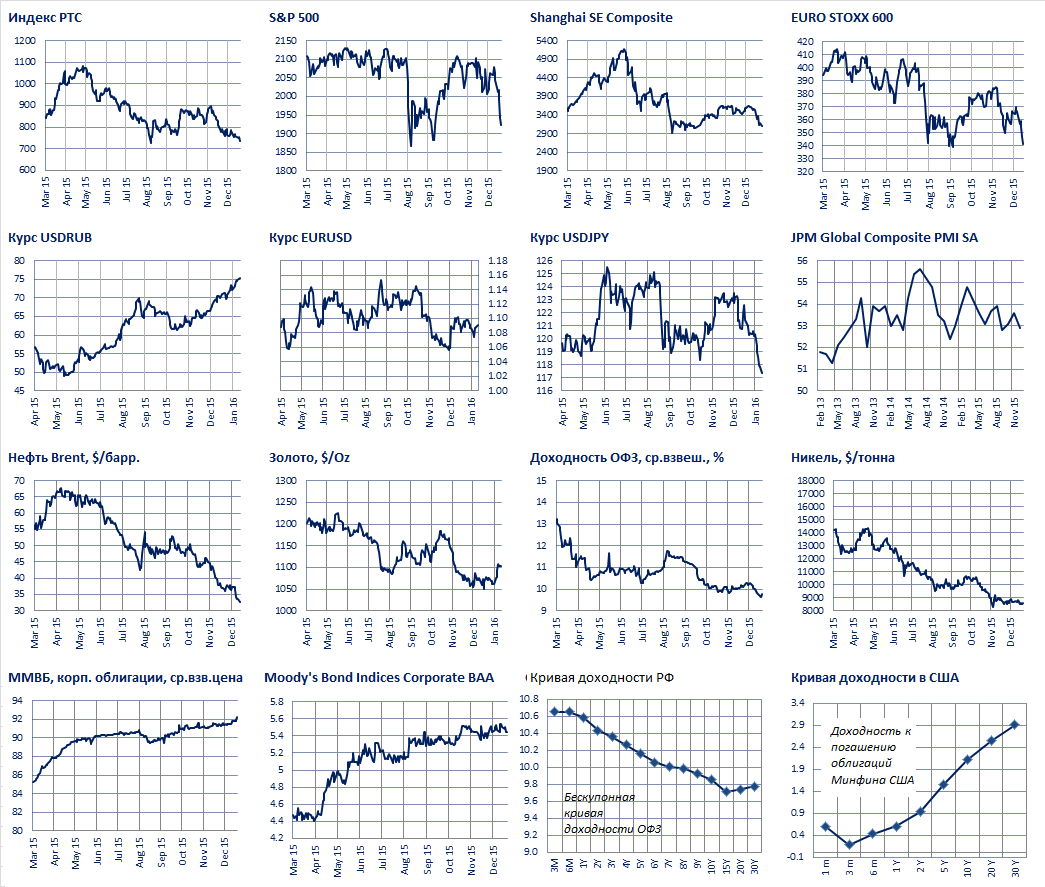

Многие наблюдатели заявляют, что Китай стал причиной давления на фондовые рынки мира. Так, S&P 500 потерял 6% по сравнению с закрытием 2015. В новостях некоторые объявили эту неделю “худшим началом года за все времена”.

Это, конечно, журналистский трюк, “catchy headline”, преувеличивающий значимость события и привлекающий внимание к данному СМИ. График выше ясно показывает, что пока не происходит ничего экстраординарного.

Европа по STOXX 600 упала на 6.7% с закрытия 2015 г. За неделю рынки развитых стран опустились до минимума примерно с сентября, что вряд ли можно назвать катастрофой.

2) Прошло снижение нефти до очередного минимума с 2004 г., 7 января брент показал минимум на 32.2 долл. за барр. (сейчас торгуется на 32.5, конец 2015 г. - был на ~38 долл. за барр.). Соответственно, рубль упал до нового рекорда с декабря 2014 и находится около 76 руб./долл. (закрытие года, напомним, было на ~73 руб./долл.)

3) В самом начале года (2 января) суннитская С.Аравия казнила ряд “террористов”, включая шиитского проповедника, что привело к напряжению на Ближнем Востоке (в ходе которого был разгром посольства С.А. в Иране и отзыв послов из Ирана и краткосрочный рост брента 4 января до 39 долл./барр.). Противостояние предполагает, что С.Аравия, ОАЭ захотят “подвинуться” на нефтяном рынке в пользу Ирана - так что ценовая война рискует продолжиться, а ОПЕК вряд ли вернется к политике стабилизации цен.

4) В среду прошлой недели прошли подземные испытания ядерной бомбы в Северной Корее, которые та объявила термоядерными. Тут нужны технические пояснения - обычные ядерные заряды, плутониевые и урановые, могут дать мощность до десятков единиц килотонн тролиллового эквивалента. Большая мощность взрыва может быть достигнута только с “термоядерным бустингом” (такие как рекордная по мощности “кузькина мать” Хрущева, в ~50 мегатонн, испытанная на Новой Земле в 1961 г). Создание такой бомбы действительно требует хорошего уровня технологии и науки. Северокорейские испытания были маломощными, поэтому есть сомнения, что это было термоядерное испытание. Тем не менее,

5) В начале месяца, как обычно, выходят индексы уверенности. Они говорят о том, что мировой рост продолжается за счет развитых стран, и слегка ускоряется в Европе. Тогда как развивающийся мир переживает спад. Из БРИК в больше мере падает экономика Бразилии, Китай, Россия, растет только Индия.

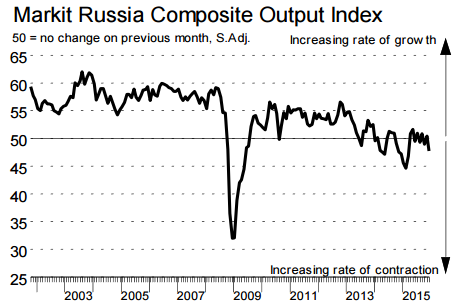

Российская экономика заметно ухудшилась в декабре, если судить по опросам бизнеса от Markit Economics. Причина - падение цен на нефть (40 долл. за барр., напомним, были “пробиты” брентом 8 декабря). Композитный индекс уверенности показал минимум с момента провала в первом полугодии.

Респонденты заявляют об росте инфляционного давления, что должно быть связано с падением курса и проявлением элементов “бегства от рубля”. Все это предполагает, что Банк России еще не скоро пойдет на снижение ставки, что продолжит тормозить инвестиционную активность в РФ и продолжает задерживать выход из кризиса. - Итак, начало года предполагает два вопроса. Первое, что означает падение рынков акций по всему миру? Означает ли это надвигается новый финансовый кризис, как это предсказывает Дж.Сорос? В контексте Китая, он заявил: «Когда я смотрю на финансовые рынки, я вижу в них серьезные проблемы, которые напоминают мне кризис 2008 года». Вторая проблема - что означает падение цен на нефть и может ли оно продолжиться?

- Падение китайских акций, как мы писали выше, уже приводило к завалу развитых стран. Если считать по паритету покупательной способности, то в 2015 г. экономика Китая вышла на 1-е место в мире, обогнав ЕС и США. Так что проблемы в этой части мира не могут не сказаться на других экономиках.

Страшен ли обвал акций? Сам по себе - не представляет что-то ужасного. К примеру, крах американских акций 1987 г. не привел ни к каким эффектам. А обвал пузыря NASDAQ в США вызывал лишь слабую рецессию 2001 г.

Другое дело, если в раздувании пузыря активов участвовал кредит, тогда обвал цен может вызывать “плохие долги”, финансовый кризис и нарушить течения кредита. Для такого нарушения должна пострадать финансовая система, а правительство должно занимать пассивную позицию, позволяя “умирать неэффективным банкам”. Китайское правительство вряд ли следует подозревать в том, что оно будет пассивно созерцать развал банков и экономики. Мы не считаем это проблемой.

Китайский фондовый рынок остается одним из самых дорогих в мире по показателям оцененности с p/e=65 по сравнению с 19 в США. Ожидания того, что он будет сдуваться не являются чем-то странным. Во втором полугодии 2015 года этот процесс был остановлен вмешательством правительства Китая, включая интервенции и запреты на продажи. Обвал в начале 2016 г. может восприниматься как утрата правительством Китая контроля над рынками.

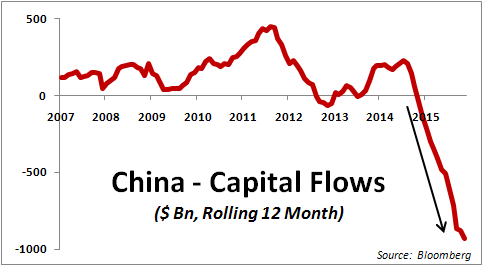

Мы думаем, что есть более важная причина для обвала, которая маскируется движениями акций. В настоящее время происходит заметный отток капитала из Китая (см. график RBS). Это общая проблема развивающихся рынков, включая Россию и она должна быть связана с началом ужесточения денежной политики ФРС.

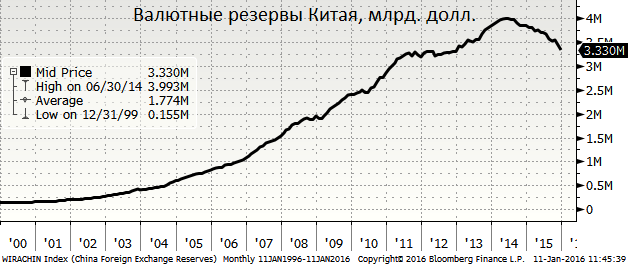

Это вызывает давление на платежный баланс, так с середины 2014 г. Китай потратил большой объем резервов (резервы снизились с 4 до 3.3 трлн. долл., что может отражать также валютные переоценки)

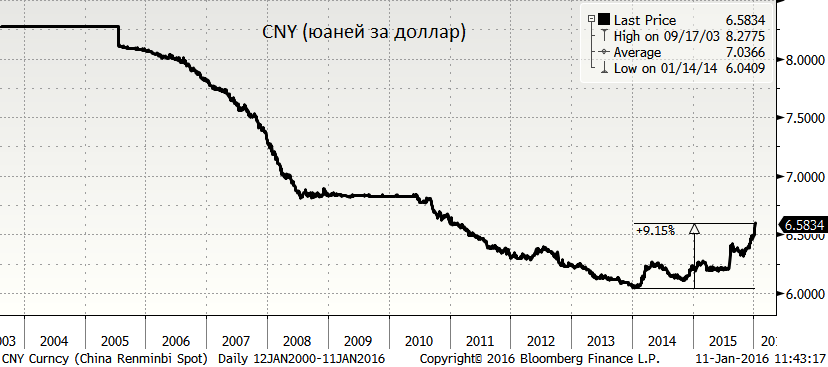

В ответ Китай плавно девальвирует юань, который сейчас опустился до минимума с осени 2011 года.

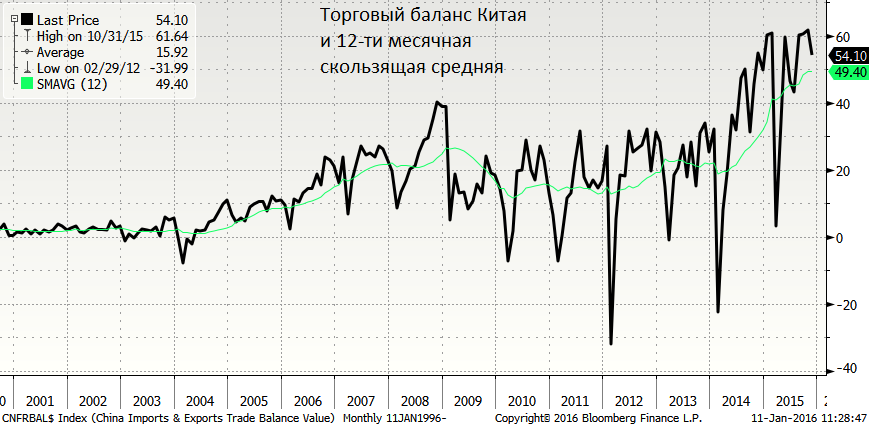

Тем не менее, платежный баланс Китая остается крайне приличным. Торговый баланс (превышение экспорта над импортом) находится вблизи рекордных уровней составляет порядка 50 млрд. в месяц или порядка 0.6 трлн. долл. в год.

Похоже, что отток капитала из Китая в значительной мере носит серый характер, поскольку свободное трансграничное движение капитала запрещено. Страна проводит политику “финансовых репрессий” (низкие регулируемые ставки, позволяющие дешево финансировать инвестиции и инфраструктурные проекты). Одним из проявлений борьбы с возникшим оттоком является введенное правительством ограничение на продажу наличных долларов.

Чем страшно давление по платежному балансу Китая? У нас нет на это четкого ответа, но сам по себе масштаб движения капитала огромен.

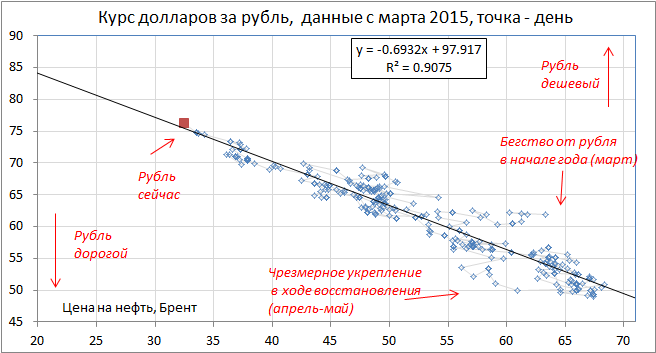

- Цены на нефть и рубль продолжают двигаться в унисон. На традиционной диаграмме рассеяния видно движение вдоль линии, что означает, что единственный заметный фактор обвала рубля - это нефть. Это относительно хорошая новость потому, что никаких признаков бегства от рубля и паники не наблюдается.

Реальный широкий обменный курс рубля к доллару сравнительно низок, но не так плох (см. индекс, посчитанный Барклис ниже). Причина в том, что большинство валют стран партнеров также упало к доллару. - Как долго может падать нефть? Мы полагаем, что цены на нефть близки к фундаментальному дну связанному с денежными операционноыми издержками наихудших производителей, а именно - Канады.

Мы ранее писали, что при ценах ниже порядка 35 долларов добыча битуминозной нефти в этой стране становится убыточной и ее придется прекращать. Собственно остановит добычи пока еще не было, и продолжающийся обвал нефти позволяет протестировать эту теорию.

Пока размеры отключений невелики и составляют 35 тыс. барр. в сутки. "Baytex Energy Corp. and Canadian Natural Resources Ltd. shut in more than 35,000 barrels a day of heavy oil and bitumen production capacity, according to company presentations and a report published on the Alberta government website".

При продолжении снижения сначала должны закрыться около 1 млн. барр. в сутки мощностей Канады, добывающих битумную нефть экскавационным способом, а при продолжении снижения дополнительно еще 1 млн. барр. в сутки, добывающие методом SAGD (in situ).

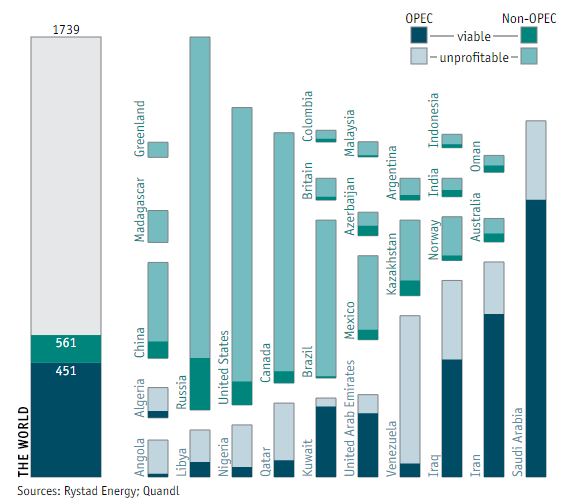

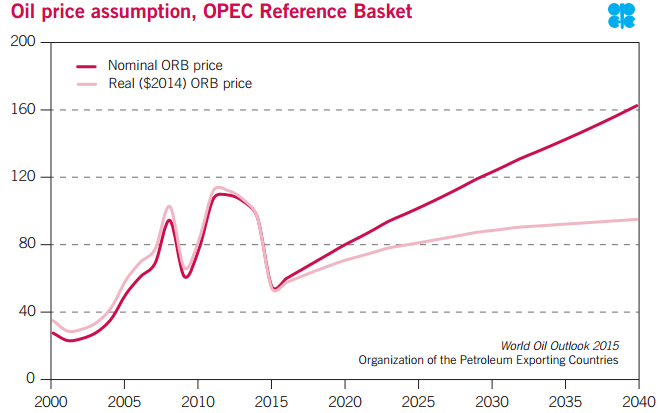

Мы уверены, что долгосрочно цены на нефть должны быть выше, что показывает следующий график доступных резервов в мире при цене на нефть ниже 40.

Мы предлагаем пройти на www.economist.com/blogs/graphicdetail/2016/01/daily-chart-6 и самостоятельно смоделировать разные цены на нефть. Логика экономической целесообразнотси стоит за прогнозами цен на нефть, предполагающих грядущее повышение. Примером является график прогноза из декабрьского отчета ОПЕК.

Но дело в том, что краткосрочно это не работает. В ближайшие время цена может стать заметно хуже, прежде чем начнет становится лучше. Тем не мнеее близость уровней отключения добычи Канады позволяет нам прогнозировать очень скорое прекращение падения нефти.

Графики:

Лицензия на осуществление деятельности по управлению ценными бумагами за № 059-09779-001000 выдана ФСФР России 21.12.2006г. без ограничения срока действия.

Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000-1-00067 выдана ФСФР России 3.06.2002г. без ограничения срока действия.

Отказ от ответственности

Настоящая информация не является рекомендацией по купле и продаже ценных бумаг, составлена на основе публичных источников, признанных надежными, однако ООО УК «Парма-Менеджмент» не несет ответственности за точность приведенных в обзоре данных. Аналитические материалы ООО УК «Парма-Менеджмент» являются внутренними документами компании, а также имеют целью информирование ее клиентов в рамках услуг доверительного управления и паевых инвестиционных фондов. Сотрудники компании, а также сама компания может владеть ценными бумагами, упомянутыми в данном обзоре напрямую или опосредованно, что может быть причиной конфликта интересов. Инвестирование в ценные бумаги сопряжено со значительным риском, и решения об инвестициях должны приниматься инвестором самостоятельно.

Обзор финансовых рынков