Более жесткая политика не только способствует сохранению лучших условий для кэрри-трейда, но и уменьшает вероятность нового бегства от рубля

Приложенный файл К списку статей

Обзор рынков Понедельник, 2 ноября 2015

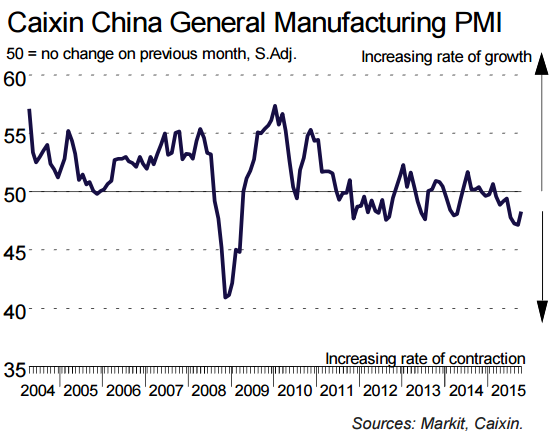

- На рынках акций ничего примечательного в пятницу не было. S&P 500 упал на 0.5%, STOXX Europe 600 стоял на месте, минус 0.06%. Индекс ММВБ +0.2%. Сегодня утром (как всегда в начале месяца) начали выходить опросные данные по состоянию бизнеса. Опубликованы окончательные данные по промышленному PMI в Китае. Индекс вырос в октябре на 1,1 п. до 48,3 п., что ниже отметки в 50 п. и указывает на продолжение ослабления деловой активности в обрабатывающих отраслях. В целом, китайский промышленный PMI (purchasing managers’ index) оказался хуже ожиданий, что привело к снижению Азии (NIKKEY почти -2%, а также фьючерс E-Mini на Standard & Poor's 500 упал на 0.4% к закрытию пятницы.

Тем не менее наметилась положительная тенденция, темпы замедления снижаются, стимулирующие меры китайских монетарных властей начали давать эффект.

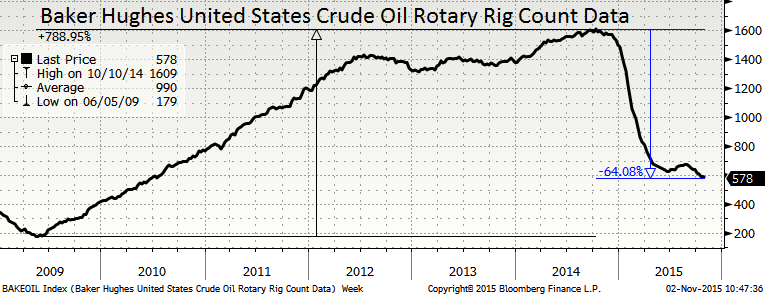

Национально бюро статистики также публикует данные по официальному PMI в обрабатывающих отраслях, индекс составил 49,8 п. Консенсус прогноз предполагал достижение отметки в 50 п., так что ожидания не оправдались. Промышленности индикаторы свидетельствуют о том, что обрабатывающий сектор пока не нащупал дно в условиях ослабления мирового спроса и усиления дефляционного давления. - Брент в пятницу коснулся 50 долл./барр. ровно, сейчас чуть ниже этой отметки на несколько десятков центов. Мы ожидаем, что нефть так и продолжит колебаться чуть ниже 50 еще много месяцев (хотя не исключаем временных “сюрпризов” с движениями в обе стороны). Это вполне тривиальные предположения, в стиле “завтра будет как сегодня, и их делают многие аналитики. Так, Interfax со ссылкой на опрос WSJ из 13 аналитиков крупных инвестбанков сообщает , что нефть не поднимется выше 60 долл./баррель до конца 2016 г. Правда, некоторое повышение с текущего уровня все-таки ожидается. Средняя цена Brent в 2016 году ожидается на 58 долл. за баррель, а для WTI - 54 долл. за баррель. В пятницу Baker Hughes сообщил о сокращении числа работающих нефтяных буровых на территории США на 16 до 578 шт., новый минимум с лета 2010 г.

- Рубль в пятницу укрепился, доходил до 63.5 руб./долл., сейчас - немногим ниже 64 руб./долл. Укреплению способствовала не только нефть, но и решение ЦБ РФ сохранить ключевую ставку без изменений (см. ниже). Более жесткая политика не только способствует сохранению лучших условий для кэрри-трейда, но и уменьшает вероятность нового бегства от рубля, см далее..

- Главное событие пятницы - решение ЦБ оставить ключевую ставку без изменений, второе собрание подряд. Перед собранием рынок оценивал шансы примерно 50% на 50%. После выхода еженедельной инфляции в прошлую среду мы стали сомневаться, что смягчение состоится - так и оказалось. Напомним, что в октябре инфляция каждую неделю составляла 0.2%, так что рост цен будет за весь месяц будет 0.8%. Это предполагает октябрьскую инфляцию 15.7% (как в сентябре) в 12-ти мес. выражении. Правда, в пресс-релизе ЦБ пишет про 15.6% на 26 октября (это погрешность округления до 1 знака после запятой, так что о точности тут нет речи). Данные по инфляции октября будут опубликованы Росстатом в четверг.

ЦБ указывает на “сохранение значительных инфляционных рисков”, и при этом не увидел дополнительных “рисков охлаждения экономики“. Мы не можем не поёрничать, экономика РФ и без того достаточно “холодная”, чтобы ей еще дальше “охлаждаться”.

Мы попытались отразить текущие страхи Банка России перед Хелоуином, переделав баннер сайта Bond Vigilates. Для тех, кто незнаком с этим термином, поясним, что “vigilante” - это линчеватель, произносится как “виджилАнти”. Метафора “bond vigilantes” использовалась в отношении инвесторов, которые могут “наказать” страны за неразумную долговую или монетарную политику в стране. Эту же идею можно распространить в отношении валютного курса рубля, что отчасти определяет монетарную политику Банка России. Поясним эту логику.

- Почему в России упал рубль и выросла инфляция в 2014-2015 гг.? Мы считаем потому, что бизнес и население начали активно бежать от рубля, покупая товары и услуги.

- Сама по себе валюта ни одной страны не имеет “внутренней стоимости”. Бумага, на которой напечатан дензнак, не стоит ничего, поскольку людям нужны не деньги, а товары и услуги. Однако, в действительности, люди считают, что стоимость денег имеется, что связано с убеждением, что в будущем эти деньги будут приниматься другими людьми в обмен на товары и услуги. По этой причине деньги можно считать “вечным пузырем”. Такое название, хоть и грубое, но отражает суть. Сравните его с обычным пузырем цен активов, который можно выразить идеей “еще большего болвана”: покупая дорогой актив, некто надеется, что найдется другой болван, который купит у него дороже.

- Итак, в стоимости денег важны ожидания ее будущей стоимости. Но в России (как и многих других пост-гиперинфляционных странах, включая Украину, где сентябрьская инфляция составила 51.8%) у бизнеса и населения нет уверенности в том, что стоимость будет постоянной. В случае потрясений любого рода, у жителей таких стран появляются ожидания, что их правительство “совершит монетарную ошибку”, то есть “монетизирует” дефицит бюджета. Иными словами, будет “печатать” деньги. Тут даже не важно, случится это или нет, важен сам факт ожиданий. Поэтому в неспокойные времена люди начинают избавляться от национальной валюты, что и вызывает инфляцию. Акт коллективного обмена денег на товары роняет стоимость этих денег. А обмен на иностранные дензнаки, доллары и евро, роняет курс.

- В научной литературе, посвященной бизнес-циклу развивающихся стран, есть указание на “эффект переноса” (exchange-rate pass through), измеряющий то, как валютный курс может определять инфляцию. А также как может передаваться инфляция между странами.

- Прямолинейное изучение влияние курса, а с ним цен импорта на инфляцию может вводить в заблуждение. Механизм гораздо сложнее. Для жителей развивающихся стран курс “твердой” валюты и его динамика отражает как стоимость национальных денег, так и задает ожидания будущей стоимости. Не даром, в России курс доллара и евро передается СМИ как погода - это невиданное дело для развитого мира. При падении курса рубля у россиян ухудшились ожидания, они устроили акт коллективного бегства от рубля, обвалив и курс и вызвав инфляцию. С нашей точки зрения, измерять “перенос” напрямую не имеет смысла, поскольку полученная корреляция не отражает причинной казуальной связи, и не особо позволяет делать предположения. Существует проблема эндогенности, в которой инфляция и обвал курса вызываются ожиданиями, которые в свою очередь определяются курсом, а также наблюдаемой инфляцией.

- Так кто же на самом деле является “линчевателями рубля”? Академик РАН и советник президента РФ С. Глазьев и в недавней статье в “Вопросах экономики” считает, что это “мегаспекулянты”, а именно ФРС, ЕЦБ, Банк Англии и Банк Японии, которые устраивают атаки на развивающиеся страны и Россию. Мы же считаем, что истинными “линчевателями” являемся мы с в вами - жители России

-. Конечно, в валютной динамике присутствуют настоящие спекулянты, пытающиеся заработать на курсе. Но мы считаем, что Банк России легко бы с ними справился, поскольку имеет очень большие ресурсы. Но вот против всех жителей России центробанк бороться не может. Чисто технически он мог бы изъять большой объем рублей и, даже, устроить дефляцию. Но тогда бы Э.Набиуллина лишилась своего поста, поскольку экономика от этого ушла бы в глубокое пике.

- Почему мы, россияне, линчуем рубль? Потому что боимся. Даже автор данного текста считает рациональным избавляться от рубля в подобные периоды, потому что знает, что рубль потеряет в стоимости. Таким образом создается эквилибриум, подобный идеям Джона Нэша. Это делает рубль фундаментально неустойчивым, потому что подобный забег может повториться снова. Для этого просто нужны поводы для беспокойства обвала рубля.

- Возможно, приятный для кого-то вывод. Э. Набиуллина боится нас, россиян-линчевателей. Мы очень непредсказуемые и всей мощи БР не хватает для того, чтобы остановить этот процесс. Но плохая сторона этого заключается в том, что с таким неустойчивым рублем нам трудно будет построить устойчивую финансовую систему.

- Проблема рубля в головах россиян. Это не попытка объявить россиян дефектными , они такие же как люди других стран, ни хуже и не лучше (это мы пишем для некоторых людей, которые могут возбудиться от наших выводов). Дело в другом. Негативная история замыкает российское общество в таком, нежелательном равновесном состоянии, делающим рубль нетвердым. Выбраться из этого эквилибриума быстро не получится. Нужно либо много спокойных лет, чтобы люди забыли прошлый опыт, либо невообразимо радикальные действия от ЦБ (как возможная иллюстрация: поднять ставку до 20% и держать ее два года года, вызывая большую дефляцию и движение курса к 30 руб./долл.).

- В России налицо проблема координации. Предположим, что можно было каждому россиянину сообщить, что ничего страшного не случится, если Центробанк снизит ставку, и что возможные колебания валюты не означают ничего плохого. Тогда они бы сохраняли прежние объемы рублей в своих накоплениях, не предпринимали бы судорожных действий. Тогда инфляция бы упала, а ЦБ мог бы снизить ставки до приемлемых значений сразу. Экономика России начала бы восстанавливаться и всем живущим в стране было бы лучше.

- Это также “заблуждение композиции”. На индивидуальном уровне вполне рационально бежать от рубля, покупать доллары во времена потрясений. Но на коллективном уровне мы, россияне, делаем себе хуже. “Заблуждение композиции” стоит за “парадоксом бережливости Кейнса” и “набегами на банки”, что создает механизмы неустойчивости в экономике вообще.

- Напоследок приведем фразу из пятничного пресс-релиза ЦБ по ставкам. “Хотя факторы структурного характера продолжают оказывать сдерживающее влияние на экономический рост, сокращение выпуска в настоящее время имеет в том числе циклический характер”. Еще фраза. “Инвестиционная активность продолжит оставаться слабой на фоне сохранения экономической неопределенности и относительно жестких условий кредитования.” Иными словами, ЦБ осознает что высокие ставки являются причиной обвала экономики и, даже, хотел бы их понизить. Но страх перед новым витком инфляции ему не дает это сделать.

- При этом “по прогнозу Банка России, годовой темп прироста потребительских цен составит менее 7% в октябре 2016 года и достигнет целевого уровня 4% в 2017 году, чему будет способствовать проводимая денежно-кредитная политика. По мере замедления инфляции в соответствии с прогнозом Банк России возобновит снижение ключевой ставки на одном из ближайших заседаний Совета директоров”. Это случится, если Россияне не психанут.

- На сайте ЦБ вышла замечательная заметка “Форекс-дилеров призовут к порядку”, которое поясняет указание ЦБ “О требованиях к стандартам саморегулируемой организации форекс-дилеров” за подписью Э. Набиуллиной. Данные стандарты должны быть выработаны сообществом с целью навести порядок на “диком поле” в отрасли, включая рекламу и взаимодействие с клиентом. Требования изумляют во многих отношениях.

- Так, есть требование, чтобы “цены по валютным парам, имеющим аналоги на российском или иностранном биржевом валютном рынке, не должны отличаться от текущих значений соответствующей лучшей цены (на покупку или продажу) более чем на 0,5 процента.” Можно интерпретировать как то, что “кухня” может рисовать свои котировки, но не слишком сильно отклоняясь от настоящих курсов (до ~55 “пипсов” по текущему курсу EURUSD).

- Должны быть открыты Центры Обработки Данных, включающие системы пожаротушения, двух электрических вводов, двух каналов интернет, “наличия прецизионной системы контроля и обеспечения климатических параметров с двойным резервированием в диапазоне 18–26 градусов Цельсия и влажности 30–70 процентов без возможности образования конденсата в местах расположения технологического оборудования”.

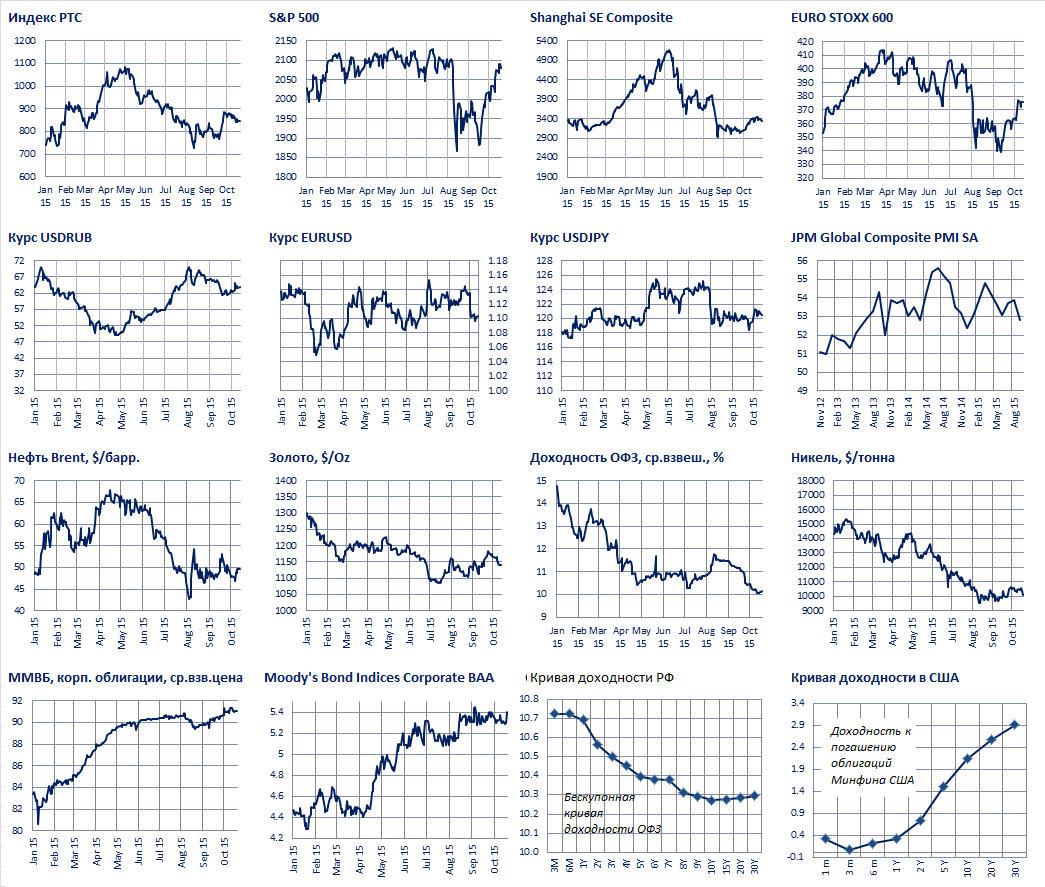

Графики:

Лицензия на осуществление деятельности по управлению ценными бумагами за № 059-09779-001000 выдана ФСФР России 21.12.2006г. без ограничения срока действия.

Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000-1-00067 выдана ФСФР России 3.06.2002г. без ограничения срока действия.

Отказ от ответственности

Настоящая информация не является рекомендацией по купле и продаже ценных бумаг, составлена на основе публичных источников, признанных надежными, однако ООО УК «Парма-Менеджмент» не несет ответственности за точность приведенных в обзоре данных. Аналитические материалы ООО УК «Парма-Менеджмент» являются внутренними документами компании, а также имеют целью информирование ее клиентов в рамках услуг доверительного управления и паевых инвестиционных фондов. Сотрудники компании, а также сама компания может владеть ценными бумагами, упомянутыми в данном обзоре напрямую или опосредованно, что может быть причиной конфликта интересов. Инвестирование в ценные бумаги сопряжено со значительным риском, и решения об инвестициях должны приниматься инвестором самостоятельно.

Обзор финансовых рынков