Новый день - новый минимум по ценам на нефть. Правда, это касается американской WTI, которая закрылась на 41.87 долл./баррель - очередной антирекорд с начала 2009 г

Приложенный файл К списку статей

Обзор рынков Вторник, 18 августа 2015

- Индекс ММВБ минус 0.3%, а его долларовый аналог - РТС - минус 1.2%. S&P 500 +0.5%. Вчера был опубликованы слабые данные по индексу уверенности в промышленности в августе, Empire State Manucaturing Survey для штата Нью-Йорк. Необычность в том, что этот индекс оказался на минимуме с 2009 г. что, потенциально, может сдержать повышение ставок ФРС, ожидаемое в сентябре. Stoxx Europe 600 +0.3%.

- Новый день - новый минимум по ценам на нефть. Правда, это касается американской WTI, которая закрылась на 41.87 долл./баррель - очередной антирекорд с начала 2009 г. Ближайший фьючерс на брент продолжает топтаться вблизи минимумов января текущего года. Сейчас он находится на 48.6/баррель, тогда как внутридневной минимум прошлого понедельника был на 48.3/баррель. Остаются большие шансы, что брент в ближайшие дни может показать рекорд, хотя бы временный (“ложный пробой”).

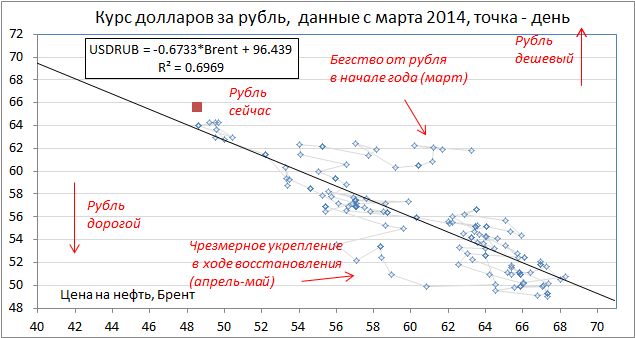

- Это не сулит ничего хорошего для курса рубля, достигшего сегодня нового минимума с начала года на уровне 65.7/доллар. В августе стало очевидно, что цены на нефть будут оставаться на уровне около 50/барр. долго, и что скорый возврат к норме прежних месяцев 60/барр. маловероятен. В таких условиях курс в 65/доллар рискует стать новой нормой, сдерживая импорт россиян и переориентируя их спрос на внутренние товары. Последняя точка слегка отклонилась от тренда, но этот скатер-плот и не предполагает большой точности.

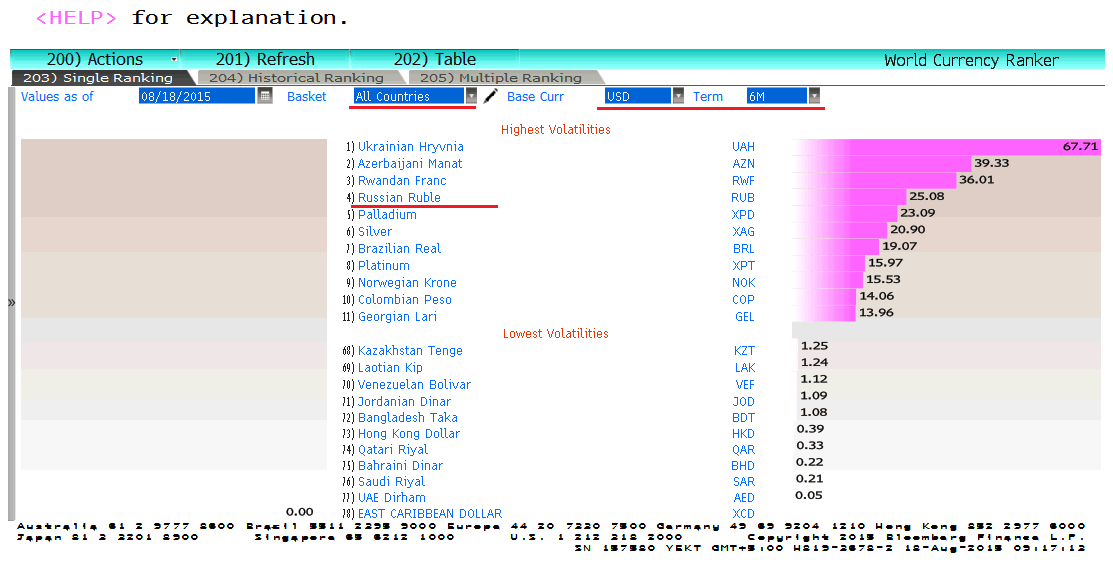

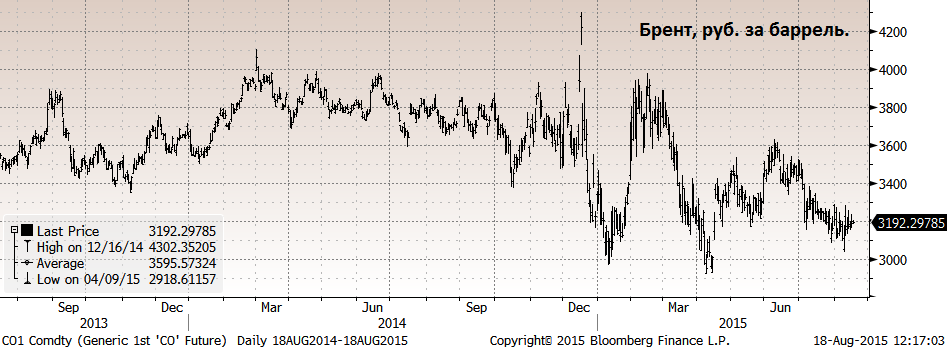

- Рубль является функцией от цен на нефть, падая примерно на 7 руб. на каждые 10 баррелей движения нефти. Центробанк не производит интервенций и не сдерживает это движение, так что ставки на курс рубля - это ставка на колебания нефти. Предсказать ее довольно сложно. Рубль является одной из самых волатильных валют мира, как это видно на скриншоте, отражающем историческую волатильность к доллару за 6 мес. (т.е. за период с 17 февраля). Делать ставки на движение такого волатильного инструмента опасно - это все равно что крутануть рулетку.

В нашем представлении история экономического спада РФ в 2015 г. выглядит следующим образом. В результате геополитических потрясений, санкций и противостояния с Западом у россиян возникло ощущение неопределенности и страха. Они бросились избавляться от рублей, что привело к скачку цен и усугубило обвал курса рубля. На это среагировал Центробанк, задрав процентные ставки, сделав рубль более дефицитным ресурсом. Сейчас становится ясно, что Центробанк добился своей цели - инфляция остановилась, что открывает дорогу для снижения ставок.

Конечно, уровень цен в стране бы ускорился, а рубль бы обвалился в результате снижения нефти и обвала рубля на перекосе платежного баланса. Но для приспособления экономики к этому совсем не надо было повышать ставки. Драконовская денежная политика имеет лишь одну цель - заставить россиян полюбить рубль обратно. И мы считаем это важной задачей и поддерживаем Центробанк.

Но цена этого - спад экономики, прежде всего за счет инвестиций и отраслей, зависящих от кредитных ресурсов. Конечно, ВВП страны упал бы и так в результате снижения импорта, но снижение не было бы таким большим.

Итак, россияне имеют рефлекс бежать от рубля в случае неопределенности. Бегство заставило поднять ставки (а не снижать как сделали бы в развитых странах, где население при неопределенности отказывается от потребления и копит свои деньги). Это предполагает, что как только инфляция упадет и ставки будут снижены, это откроет пространство для роста экономики. Уровень цен на нефть здесь не играет такой уж и большой роли, хотя определяет уровень потребления импорта. Но он не определяет сколько домов нужно построить в России или сколько пострижек произвести. Импортозамещение произойдет автоматически - при невозможности дешево потреблять импорт придется покупать отечественное. - Но в снижении нефти сейчас и обвале рубля есть риск, что паника повторится. Тогда ЦБ придется еще больше удерживать ставки высокими, а, возможно, повышать их. Однако, что нам нравится в текущем обвале обвал курса - отсутствие признаков паники, потребительского ажиотажа. Видимо, россияне боятся не столько колебаний нефти и связанного с этим движения рубля, сколько неадекватностей вроде санкций и крымнаша. Ну и, видимо, самые боязливые уже сбежали от рубля с ноября по февраль. По это причине мы думаем, что риск нового бегства от рубля и связанного с этим повышения ставок сейчас небольшой.

- Об это вчера заявило Moody’s, объявившее, что ослабление рубля может вновь разогнать инфляцию. Также вчера агентство пророчествовало, что ВВП РФ снизится на 3% в 2015г, и покажет нулевой рост в 2016г. Их прогноз цены на нефть понижен до $55/барр. в 2015г, что предполагает уровни чуть ниже 50/баррель до конца года. И в 2016г они ожидают $57/барр.

Также сообщается, что экономический и финансовый кризисы в РФ оказались слабее, чем прогнозировалось ранее (мы видим в этом заслугу правительства, которое рекапитализировало банки).

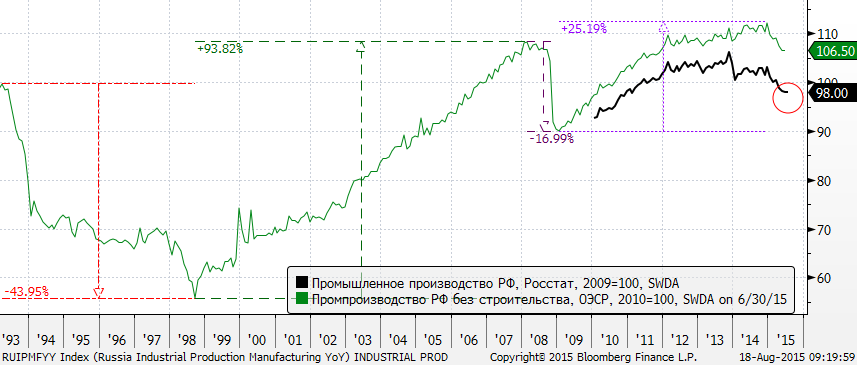

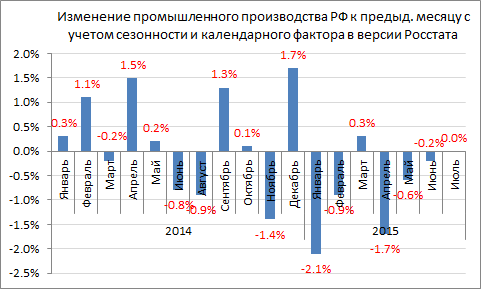

Moody’s говорит, что нет признаков, что импортозамещение сейчас стимулирует производство внутри РФ, за исключением производства продовольствия. Выпуск продукции машиностроения и транспортного оборудования быстро снижается. Мы обращаем внимание на то, что машиностроение - это инвестиционная часть экономики, зависящая от ставок и роста в ней не должно быть во время высоких ставок. - Вчера Росстат сообщил о росте промпроизводства за июль. В официальной версии корректировки на сезонность и календарный эффект, промышленность перестала падать (черная линия). Это добавляет аргументов, что экономика переживает дно.

Что нас раздражает в последнее время - часто повторяемая в СМИ мантра “не вижу факторов, которые могли бы обеспечить рост российской экономики". Не то, что бы мы были против пессимистов. Но мы ценим ценю аргументы, а эта фраза содержательно пустая. Она точно также регулярно звучала в 2009 году и история повторяется. Сегодня ее в Ведомостях произносит экономист В. Тихомиров из БКС, комментируя данные Росстата. Это либо глупость, либо необходимость что-то сказать, когда негативные ощущения есть, а мыслей нет (в брокерских конторах есть медийный план, аналитики выполняют роль рекламного отдела, обязаны светиться, маркетинг, видите ли).

Долгосрочно рост любой экономики обеспечивает производительность: делать больше меньшими затратами. Тут у России есть масса возможностей роста - для этого нужно задействовать технологии. Или отправляйте на производительную работу охранников из магазинов, заменяя их нормальной полицией и/или камерами. Простое замещение киосков и челноков на сетевую торговлю в РФ внесло немалую долю роста. Заметьте, мы даже не говорим про хай-тек.

Краткосрочно нужно разбирать причины цикла и его течение (см. выше). Но и без этого очевидно следующее. Если производственные мощности начнут работать как работали в 2014, это и будет восстановительный рост. Мы также помним, как летом 2009 г. Михаил Хазин обещал падение экономики РФ еще на 25%, хотя в это время она уже начала расти. Хазин тогда тоже не видел причин...

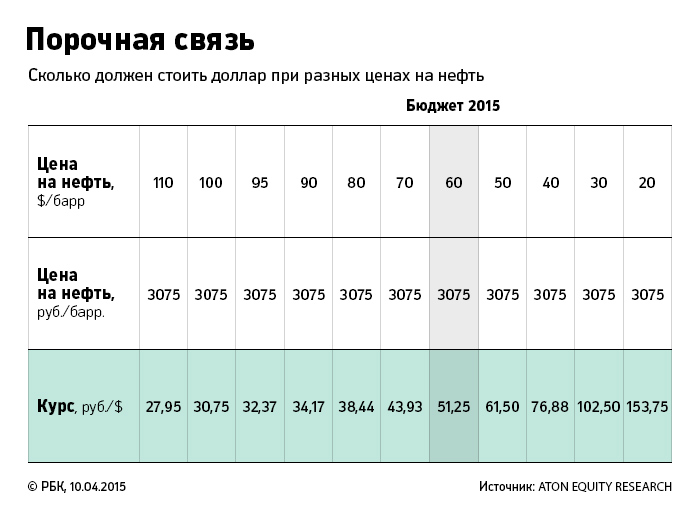

- Напоследок, график из РБК с прогнозом рубля в зависимости от нефти от Атон. Мы не разделяем этот подход. Мы не видим механизма, почему нефть должна стоить именно 3075 руб. за баррель.

Но выводы из него примерно соответствуют нашим. Во всяком случае, они не предсказывают обвального падения курса, определяют разумные рамки движения.

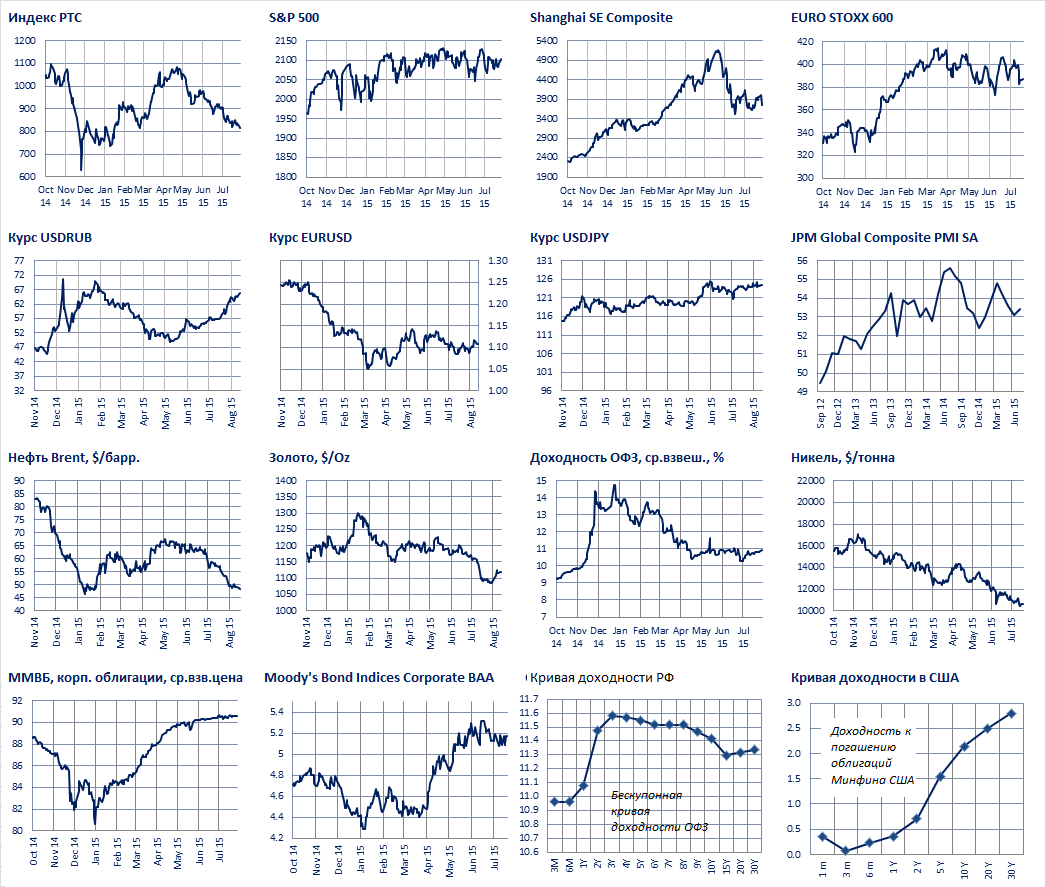

Графики:

Лицензия на осуществление деятельности по управлению ценными бумагами за № 059-09779-001000 выдана ФСФР России 21.12.2006г. без ограничения срока действия.

Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000-1-00067 выдана ФСФР России 3.06.2002г. без ограничения срока действия.

Отказ от ответственности

Настоящая информация не является рекомендацией по купле и продаже ценных бумаг, составлена на основе публичных источников, признанных надежными, однако ООО УК «Парма-Менеджмент» не несет ответственности за точность приведенных в обзоре данных. Аналитические материалы ООО УК «Парма-Менеджмент» являются внутренними документами компании, а также имеют целью информирование ее клиентов в рамках услуг доверительного управления и паевых инвестиционных фондов. Сотрудники компании, а также сама компания может владеть ценными бумагами, упомянутыми в данном обзоре напрямую или опосредованно, что может быть причиной конфликта интересов. Инвестирование в ценные бумаги сопряжено со значительным риском, и решения об инвестициях должны приниматься инвестором самостоятельно.

Обзор финансовых рынков