Европейские акции вчера радостно прореагировали на появление “света в конце тоннеля” с Грецией

Приложенный файл К списку статей

Обзор рынков Вторник, 23 июня 2015

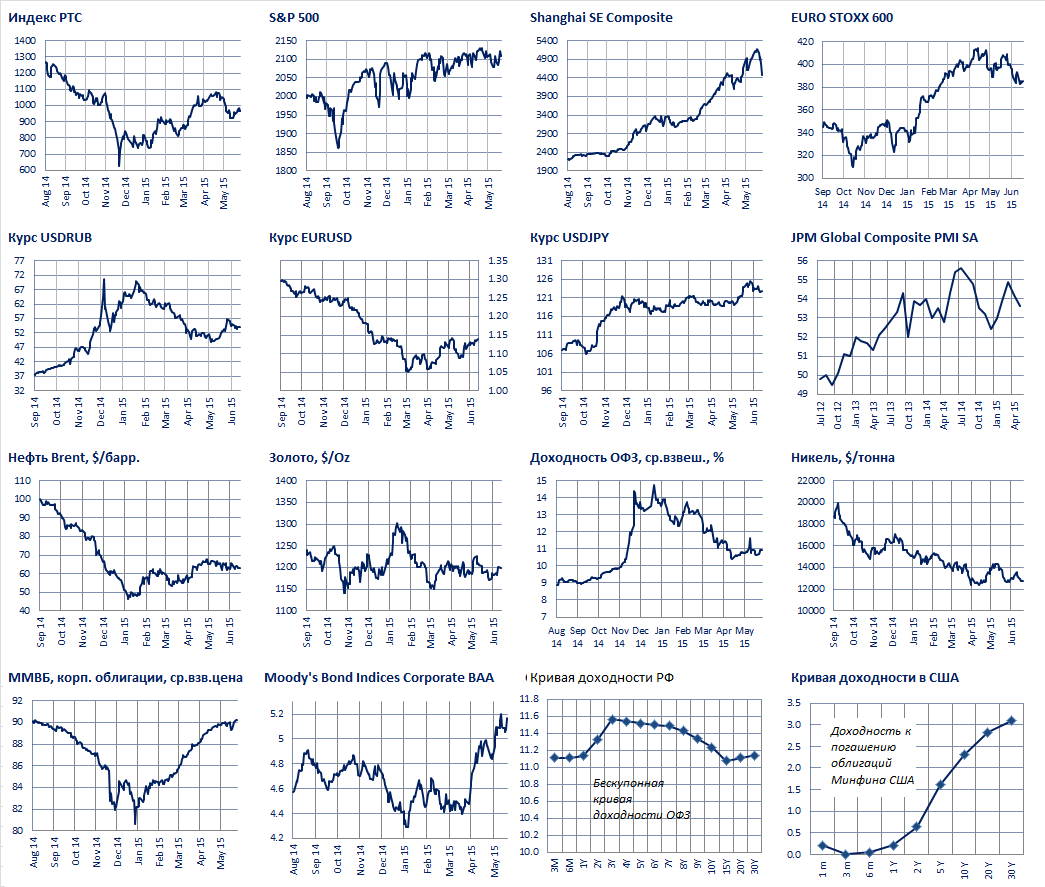

- Европейские акции вчера радостно прореагировали на появление “света в конце тоннеля” с Грецией. STOXX Europe 600 +2.2%. Глава Еврокомиссии Жан-Клод Юнкер после экстренного саммита в Брюсселе выразил надежду на достижение окончательного соглашения на этой неделе. На нем лидеры ЕС дали 48 часов стране на выработку плана, который должен рассматриваться в среду министрами финансов ЕС (“еврогруппой”). Страна в ответ представила план урегулирования кризиса. Сегодня общение премьера Греции с главами ЕЦБ, МВФ и Еврогруппы продолжится. Следить за потоком новостей можно на сайте Гардиан, (см. также ленту новостей от 22 июня)

- Рубль на 53.95/долл., индекс ММВБ +0.5%, S&P 500 +0.6%. ЕС вчера продлил санкции в отношении России до конца января 2016 г.

- Появилось продолжение ко вчерашним сообщениям Ведомостей о возможности слияния Еврохима с Уралкалием и делистингом последнего. Блумберг со ссылкой на трех источников сообщает, что Онексим Прохорова против такой сделки и против делистинга. Причину нежелания видят в слишком большом долге Еврохима (4 млрд. долл.). При существующей структуре капитала такая сделка теряет смысл и делистинг выглядит маловероятным.

- Сегодня в Ведомостях вышло интервью первого зампреда ЦБ Ксении Юдаевой. В нем содержится следующая фраза, которую мы хотим обсудить: “Но мы [Банк России] пока не добились самого важного – не сделали именно инфляцию в умах людей, бизнеса так называемым номинальным якорем, основной переменной, задающей темп роста номинальных величин в экономике, в отношении которой они должны строить все свои планы. То есть по результатам следования режиму инфляционного таргетирования и достижения целей по инфляции должно произойти определенное изменение ментальности, изменение модели поведения людей и бизнеса”.

За последние 24 года с развала СССР Россия пережила 4 больших кризиса (гиперинфляция 1991-1993, дефолт 1998, глобальный крах 2008, текущий геополитический и санкционный кризис). Все из них сопровождались ускорением инфляции, то есть падением стоимости рубля. Россияне привыкли к нестабильности рубля. Феномен нестабильности нац.валюты сложен, отчасти связан с поведением властей, которые прибегали к эмиссионному финансированию дефицита. Но также есть важная причина в ожиданиях и поведении людей.

- Некоторые экономисты называют деньги (рубли, доллары - не важно) самым долгосрочным “рациональным пузырем”. Деньги сами по себе людям не нужны. Им нужны товары, услуги или ощущения, которые дают деньги. Деньги - это среда обмена в экономике. Их стоимость зависит того, что отдельный человек знает, что в будущем другие люди согласятся взять у него деньги, т.е. дадут ему товары и другие блага. В итоге выходит, что стоимость денег формируется из ожиданий. Это похоже на теорию стоимости рынка акций “найди еще большего болвана” который согласится купить твои акции дороже, чем купил их ты (bigger fool theory).

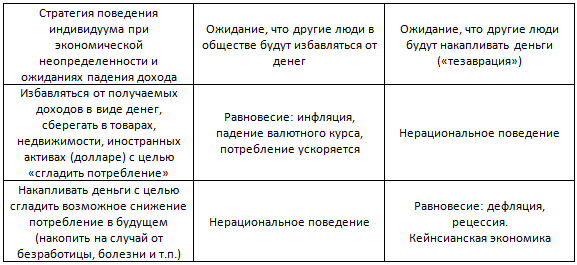

- Есть два равновесия, связанных с деньгами. Если индивид думет, что люди будут ценить деньги в будущем, тебе имеет смысл их держать. Если индивиддум думает наоборот, что деньги в будущем могут потерять ценность в глазах других людей, имеет смысл немедленно избавляться от них. Так возникает двойное равновесие в стиле идей Джона Нэша (который погиб ровно месяц назад). То есть инфляция и дефляция - это два вида равновесия, что мы показываем в следующей таблице.

Эта же таблица поясняет как отличается российская экономика от развитой. Экономические агенты в России в периоды неуверенности не накапливают денежные средства (“номинальные активы”), а, скорее, бегут от них. Бегство из рубля в доллар вызывает падение курса, а бегство из рубля в товары - инфляцию. Пока у многих людей в России есть ожидания, что при экономических проблемах другие люди будут избавляться от рублей, то для рационального индивидуума имеет смысл действовать в этом же духе, желательно раньше остальных. Так инфляция при потрясениях становится самоисполняющимся пророчеством. Для того чтобы бороться с этим, Центробанк РФ вынужден повышать ставки. Это зеркальное отражение ситуации в развитом мире, в котором неуверенность людей порождает накопление ими денег, что вызывает дефляцию и необходимость центробанка снижать ставки, чтобы вытолкнуть экономических агентов из номинальных активов. Оба равновесия устойчивы и поддерживают сами себя. В России такой стереотип поведения будет сохраняться до тех пор пока то ли по истечении времени, то ли по причине активной политики ЦБ у россиян не сменятся ожидания и произойдет переключение к модели развитого мира.

Графики:

Лицензия на осуществление деятельности по управлению ценными бумагами за № 059-09779-001000 выдана ФСФР России 21.12.2006г. без ограничения срока действия.

Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000-1-00067 выдана ФСФР России 3.06.2002г. без ограничения срока действия.

Отказ от ответственности

Настоящая информация не является рекомендацией по купле и продаже ценных бумаг, составлена на основе публичных источников, признанных надежными, однако ООО УК «Парма-Менеджмент» не несет ответственности за точность приведенных в обзоре данных. Аналитические материалы ООО УК «Парма-Менеджмент» являются внутренними документами компании, а также имеют целью информирование ее клиентов в рамках услуг доверительного управления и паевых инвестиционных фондов. Сотрудники компании, а также сама компания может владеть ценными бумагами, упомянутыми в данном обзоре напрямую или опосредованно, что может быть причиной конфликта интересов. Инвестирование в ценные бумаги сопряжено со значительным риском, и решения об инвестициях должны приниматься инвестором самостоятельно.

Обзор финансовых рынков