Наш текущий прогноз предполагает, что номинальный курс будет оставаться на уровнях порядка 50+ за доллар много лет вперед.

Приложенный файл К списку статей

Обзор рынков Вторник, 26 мая 2015

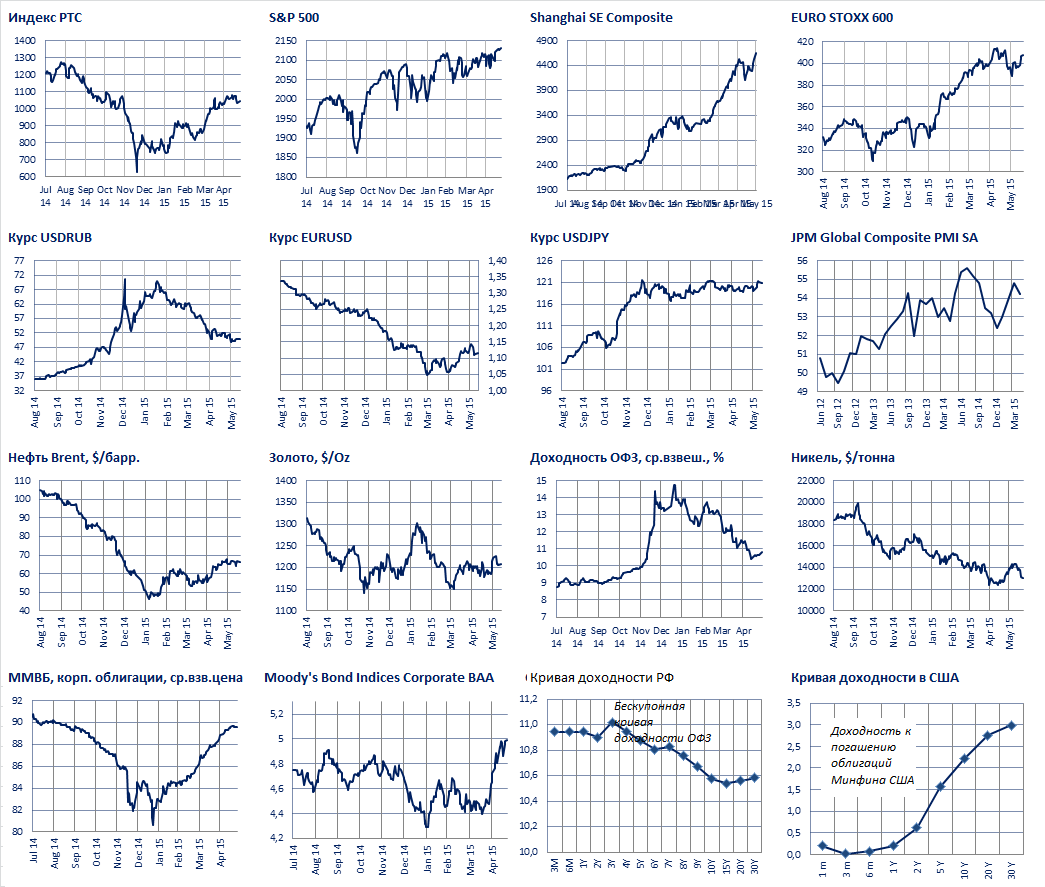

- Вчера было тихо на рынках, спот рынки не торговались. Индекс ММВБ потерял 0,6%, индекс РТС показал минус 0,9%. Европейский индекс Euro Stoxx 600 упал на 0,29%.

- Рубль прилип к отметке в 50 за доллар. Предположительно можно ждать, что рубль стабилизируется на этом уровне еще некоторое время. ЦБ продолжает покупать валюту в районе 200 млн. дол. ежедневно. С другой стороны, продолжается налоговый период. Обе силы сдерживают колебания рубля.

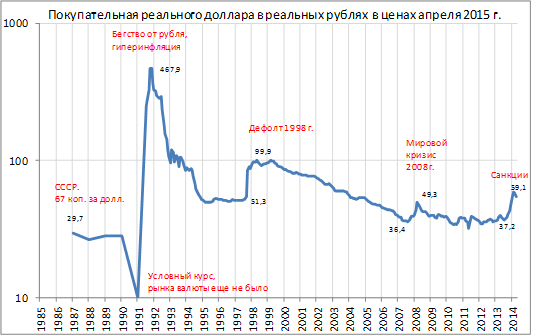

- Можно воспринимать данный график как то, сколько бы мог купить товаров и услуг в России некий инвестор, если бы он держал условный долларовый актив и конвертировал его в рубли в тот или иной момент времени. Доходность данного фиктивного долларового актива должна только компенсировать долларовую инфляцию (порядка 2.5% за это время).

Использована логарифмическая шкала (OY: 1, 10, 100), которая сглаживает драматизм колебаний реального курса, составлявших более чем порядок за это время. Реальный обменный курс рассчитан в текущем масштабе цен, что позволяет сравнивать его самим с собой, использованы значения на конец месяца (т.е. 80 руб./долл. в декабре не попадает в рассмотрение). Данный график хорош тем, что курс доллара к рублю сопоставим сам с собой во времени и позволяет понять его реальную (во всех смыслах) историю. К примеру, сравнительно недавние докризисные значения около 32 руб. за доллар сейчас эквивалентны 37 руб. из-за влияния взлетевшей рублевой инфляции.

- 1) Итак, реальный обменный курс был крайне дорогим в период гиперинфляции 1992 г. Тот, кто держал в это время доллары, мог крайне выгодно обменять их на товары и услуги. К слову, в это же время крайне дорогой была недвижимость, очевидно, из-за того, что россияне крайне дорого ее ценили и не были склонны избавляться от активов, спасающих от гиперинфляции.

- 2) Кризис 1998-1999 г. это курс реальный рубля 100 руб./долл. Мы считаем, что в текущих условиях данная отметка недостижима из-за того, что это был период крайне низких цен на нефть, крайне большой инфляции (до 150% в год в 1999 г.), слабой экономики, Россия не была способна выплачивать долги, была опасность коммунистического реванша (Ельцин должен был закончить президентство в 2000-м году и его рейтинг был крайне низкий).

- 3) Доллар имеет свойство взлетать в цене в период потрясений. Однако после их окончания он начинает плавно снижаться в стоимости. Если не ожидать следующего кризиса прямо сейчас, то мы бы делали ставку на рубль, нежели на доллар.

- 4) Однако, мы обращаем внимание на «хеджирующую» функцию иностранной валюты. В российских условиях - это уникальный актив, который имеет свойство расти в периоды потрясений. Этого не наблюдается почти ни с одним российским активом, включая акции, недвижимость или рублевые депозиты. Причиной такого поведения активов, по нашему мнению, является приобретенные прошлыми кризисами привычки россиян избавляться от рублей в неспокойные времена (1992 г. – самый яркий пример таких времен). Страховки в общем случае являются игрой с отрицательным математическим ожиданием. Страхуемый обычно платит больше, чем получает обратно. Спрос на страховку обычно резко возрастает после того, как люди узнают о возросшей вероятности страхового случая. Аналогично с долларом – покупка его в кризисы или после плохих времен, вероятнее всего, принесет чистый убыток (см. на то, как падает цена доллара после кризисов). Но этот убыток следует воспринимать как плату за спокойствие и плату за страховку.

Наш текущий прогноз предполагает, что номинальный курс будет оставаться на уровнях порядка 50+ за доллар много лет вперед. Однако в реальном выражении (представленном выше на графике) это будет означать рост доллара.

- Goldman Sachs в своем обзоре ожидают, что нефтяной рынок будет перенасыщен вплоть до конца 2016 г. Количество буровых установок снижается недостаточно, чтобы компенсировать растущую производительность нефтекомпаний. WTI прогнозно может упасть до 45 $/барр. к осени 2015 г.

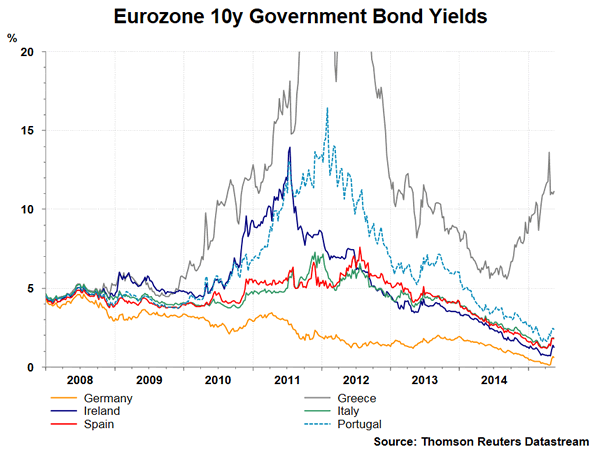

- В Европе продолжает маячить угроза дефолта Греции. В минувшие выходные прошел саммит в Риге, посвященный долговым проблем Греции. Пока продвижения по греческому вопросу нет. Есть шансы, что 5 июня Греция пропустит выплаты МВФ, это будет первый прецедент развитой страны за 70-летнюю историю существования МВФ. Греция должна выплатить 1,6 млрд. € МВФ 4-мя траншами с 5 по 19 июня. Денег у Греции нет, а большая тройка не хочет идти на уступки. Выход из монетарного союза может обернется серьезной девальвацией €. Доверие инвесторов к Евросоюзу будет подорвано. Риски возникнут и для других периферийных стран типа Португалии, Испании. Текущие котировки по cds контрактам предполагают 90% вероятность дефолта греческих бумаг 1-exp(-5*(0,2802/(1-0,4))).

Графики:

Лицензия на осуществление деятельности по управлению ценными бумагами за № 059-09779-001000 выдана ФСФР России 21.12.2006г. без ограничения срока действия.

Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000-1-00067 выдана ФСФР России 3.06.2002г. без ограничения срока действия.

Отказ от ответственности

Настоящая информация не является рекомендацией по купле и продаже ценных бумаг, составлена на основе публичных источников, признанных надежными, однако ООО УК «Парма-Менеджмент» не несет ответственности за точность приведенных в обзоре данных. Аналитические материалы ООО УК «Парма-Менеджмент» являются внутренними документами компании, а также имеют целью информирование ее клиентов в рамках услуг доверительного управления и паевых инвестиционных фондов. Сотрудники компании, а также сама компания может владеть ценными бумагами, упомянутыми в данном обзоре напрямую или опосредованно, что может быть причиной конфликта интересов. Инвестирование в ценные бумаги сопряжено со значительным риском, и решения об инвестициях должны приниматься инвестором самостоятельно.

Обзор финансовых рынков