У свободно плавающего курса (в общем случае) вероятность двинуться вверх примерно равна вероятности упасть

Приложенный файл К списку статей

Обзор рынков Пятница, 3 апреля 2015

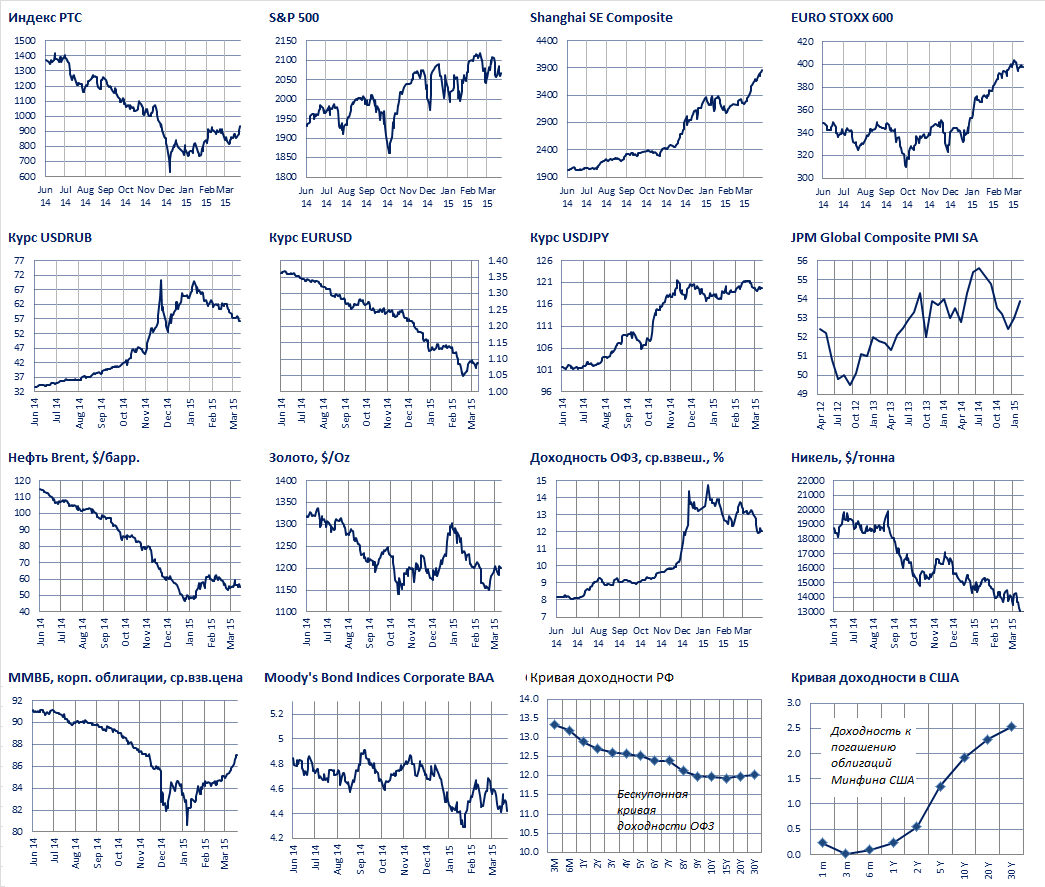

- В четверг S&P 500 показал +0,3%, STOXX Europe 600 минус 0.2%. Не серьезно, микроколебания. Сегодня Запад не работает, католическая Пасха. Европа не возобновит работу даже 6 апреля, поскольку у них "Пасхальный понедельник". Интересно, будет ли в России такой выходной как Пасха?

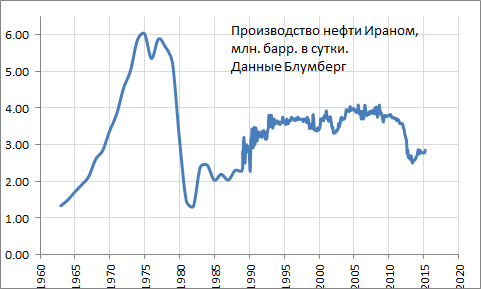

- Рубль продолжил укрепляться, 56.35/доллар, новый максимум текущего года. Это происходит несмотря на некоторое снижение цен на нефть, брент вчера опустился чуть ниже 55 долл./баррель после завершения переговоров с Ираном по ядерной программе и снятием санкций. Считается, что в результате Ирану удастся нарастить экспорт углеводородов, от нефти до газа. В марте Иран добывал 2.85 млн. барр. в сутки, максимум с середины 2012 г. Похоже страна может добавить еще ~1.2 млн. барр. в сутки производства, усугубив наблюдающийся сейчас на рынках избыток нефти.

- Мы напомним, что во второй половине марта укрепляющийся рубль многие комментаторы трактовали как временное явление, связанное с уплатой налогов, когда экспортеры вынуждены продавать драгоценные доллары и все в этом духе. Эти утверждения оказались пустым сотрясением звука (как и многие другие комментарии аналитиков о рынках, не исключая наших).

- Глава ЦБ Эльвира Набиуллина сейчас имеет одну из самых сложных работ среди центробанкиров в мире. Нефть, политика, геополитика и санкции, необходимость убедить президента В. Путина в том, что выполняемые шаги правильные и высока опасность превратиться в “громоотвод” (или “стрелочника”). Напомним, что 10 ноября Центробанк перешел в режим свободного плавания рубля, когда заявил, что упраздняет “действовавший механизм курсовой политики”, бивалютную корзину с интервалами ее колебаний и интервенции по краям. Это крайне смелое действие. Рынок этому тогда не поверил.

- Мы с 2009 года являемся сторонниками свободного плавания валютного курса, но и мы не поверили, что Центробанк решил бросить курс рубля всерьез. Время казалось крайне неподходящим, мы думали, что это лишь декларации, и что перипетии внутриправительственной политики не позволят пройти до конца по этому пути. 10 ноября курс закрылся 46/доллар, а через чуть больше чем через месяц оказался на 80/доллар. Для рынка это был шок, но мы видим в этом положительные моменты.

- Экономическим агентам в РФ (т.е. людям и бизнесу) необходимо отучиться от игры против национальной валюты - рубля. Без этого не удастся построить нормальную финансовую систему, поскольку люди будут бояться хранить деньги в рублях, в российских банках. Люди неохотно заключают длинные контракты в номинальных рублях, потому что знают про неустойчивую покупательную способность. Режим таргетирования инфляции в России официально начался с 2011 года, но фактическое внедрение его (в виде повышения ставок) произошло только в конце 2011. Но полноценный режим таргетирования инфляции трудно реализуем в условиях сохраняющихся валютных интервенций, поскольку они вносят существенные “турбулентности” в монетарной системе.

- Любые покупки и продажи активов Центробанком означают создание и разрушение рублей в денежной базе, что создает нежелательные волны в ликвидности. При сохранявшейся политике грязного плавания Центробанк был вынужден проводить крупные интервенции, что не могло не сказаться на банках и кредите. Иными словами, таргетирование инфляции без свободного плавания рубля было неполноценным. Только сейчас у Центрообанка оказываются развязаны руки окончательно. Это не означает, что низкая инфляция в России наступит завтра, но нам внушает оптимизм.

- В России нет интервенций со 2 февраля. Но те небольшие интервенции, что были в этом год,у проводились за счет средств Минфина, то есть Центробанк в торгах участвовал как брокер, не как действующее лицо. Курс формируется рынком без всяких ограничений властей.

- Свободно плавающие валюты движутся хаотично, угадать это крайне трудно (см. литературу об “exchange rate determination”, например, книгу Майкла Розенберга, 2003 г.) У свободно плавающего курса (в общем случае) вероятность двинуться вверх примерно равна вероятности упасть. А россияне и российские аналитики привыкли к асимметрии, когда Центробанк сопротивлялся падению интервенциями, по крайней мере, пытаясь сгладить шипы вверху. Такая политика приводила к некоторой предсказуемости, после того как центробанк “сдавался”, следовал обвал.

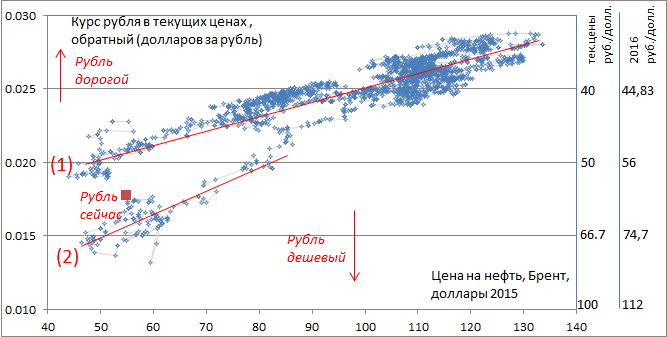

По этой причине предсказания обвала рубля доминируют, укрепление курса воспринимается как временное и “неправильное” явление, а снижение - как нечто закономерное. Конечно, при более высокой инфляции курс рубля должен падать в номинальном выражении, но мы верим, что инфляция рано или поздно будет снижена. Без учета фактора инфляции лучший прогноз курса, что завтра будет как сегодня. А тот, кто предсказывает вечное падение рублю (таких много), скорее всего, ошибется. - При анализе курса мы используем эмпирическую модель реального курса рубля объясняемую реальной ценой на нефть (см. ниже). Линия (1) показывает “диаграмму рассеяния” (или “скатерплот”) колебаний с 2009 по октябрь 2014, а линия (2) характеризует движения во время режим санкций, с ноября 2014. Вчера рубль заметно вырвался от линии (2), двигаясь в сторону (1). Насколько это закономерно? Мы считаем, что вполне нормально. Режим (2) формировался без рефинансирования Центробанка, который довольно долго запрягал и начал выдавать валюту российским банкам только с конца декабря. Экономике понадобиться время, чтобы приспособиться к новому режиму рефинансирования в условиях закрытого западного рефинансирования. Теоретически, если ЦБ сможет полностью заместить западные рынки предоставлением валютного кредита из своих источников, то платежный баланс перестанет быть перекошен, и рубль должен вернуться к режиму (1). Мы пока не верим в то, что это случится поскольку уверены, что ЦБ не будет так сильно “палить” международные резервы и при слишком большом спросе на его доллары, начнет подзакручивать кран.

- По этой причине рубль, скорее всего, будет формировать новый режим между линией (1) и линей (2), что означает курс 50+ руб./доллар.

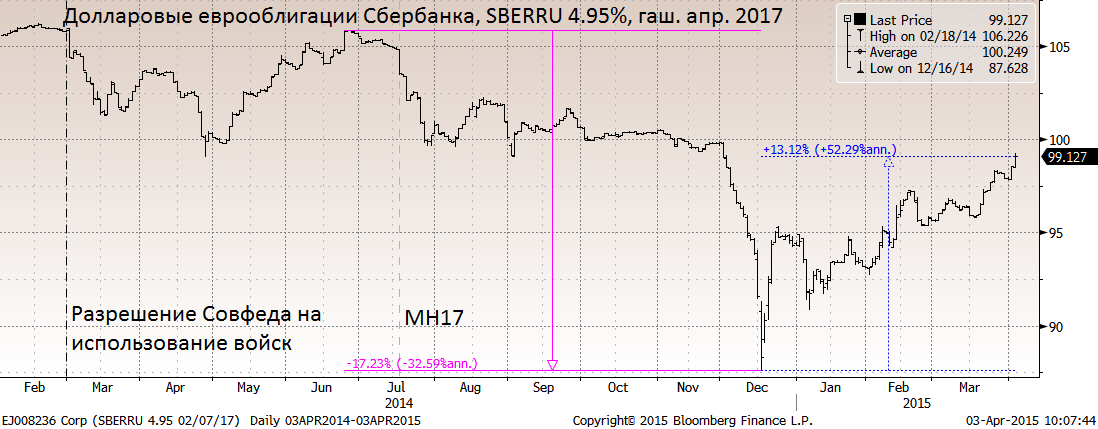

- Следующий график характеризует нормализацию внешнего кредита для России. Суверенные выпуски РФ уже торгуются на уровнях, как если бы не было присоединения/аннексии Крыма. Цены корпоративных евро-облигаций еще не восстановились до этого, но находятся на лучших уровнях с декабря.

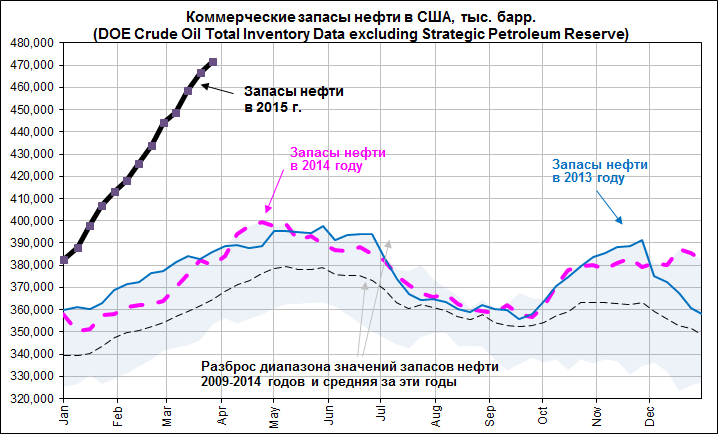

- Запасы нефти в США, о чем как обычно сообщила EIA в среду, выросли до нового рекорда, см. следующий график. Понятно, что это не может продолжаться вечно, но интересно, когда и как разрешиться эта ситуация.

- ЦБ вчера заявил, что готов давать РЕПО брокерам через центрального контрагента, правда, только в экстреных случаях. Вот что пишет Коммерсант:

“Сейчас к операциям прямого репо с ЦБ допущены только банки. Небанковские финансовые компании получают ликвидность от них. В случае обострения ситуации с ликвидностью банки могут сократить лимиты на брокеров, которые останутся без рефинансирования. До сих пор в подобных случаях ЦБ предпочитал договариваться с банками, которым он предоставляет ликвидность, о том, чтобы они передавали ее дальше брокерам. Но сейчас такой механизм "ручного управления" трансмиссией ликвидности признан нецелесообразным, рассказал Сергей Швецов. "Мы приняли решение, что в случае сжатия ликвидности сам ЦБ будет через центрального контрагента делать сделки с брокерами",— пояснил он”.

Мы приветствуем это решение, поскольку оно будет способствовать развитию финансового рынка за пределами банковской отрасли. Диверсификация и разнообразие - это хорошо. Банковские депозиты, как способ сбережений нравятся людям по двум причинам.

1) Ликвидность. Банки (как говорят экономисты) “трансформируют неликвидные активы в ликвидные обязательства”. Депозит всегда можно отозвать, превратив в деньги. Но эта чудесная особенность банков основана лишь на поддержке правительства, на том факте, что центробанк выделяет им рефинансирование, когда ликвидность банка утрачена. Предоставление ликвидности небанковским финансовым посредникам позволило бы выравнять “игровое поле”. Правда, это приводит нас к созданию “теневой банковской системы”, которая имеет свои плюсы и минусы (она стала важной причиной кризиса в США).

2) Банки гарантируют возврат денег по номиналу. Это нравится людям, по этой причине они воспринимают банки как безрисковые. Но безрисковость, в конечном итоге, также базируется на деньгах правительства. В России оно гарантирует депозиты до 1.4 млн. через АСВ. Правительство закрывает банковские дыры в крупных банках, выделяя им капитал, как это было в ходе недавней рекапитализации на 1 трлн. рублей. Если бы не выделяемые в капитал деньги правительства, банк ВТБ несколько раз бы лопнул за последние годы.

Конечно, правительство вряд ли станет давать капитал небанковским посредникам (кроме случая если они разовьются в “слишком большие чтобы лопнуть”, как это было с инвестбанками США). Возможность потерь сама по себе неплоха, поскольку снимает присущий депозитам “моральный риск”. С осознанием гарантий правительства по банкам и их депозитам, вкладчики ищут вклады по более высокой ставке, не задумываясь о риске, т.е. не контролируя своими деньгами поведение банкиров, которым доверяют деньги.

Эти рассуждения могут привести к важной дискуссии о том, не стоит ли вообще ликвидировать банковскую систему, заменив ее инвестиционными фондами. Это тоже вид посредников, которые, однако не гарантируют возврата капитала. В случае рыночных потрясений цены активов падают, и стоимость доли пайщика в фонде тоже падает. Но у пайщика не возникает соблазна сбежать первому, оставив убытки на последних, как это регулярно происходит в ходе банковских паник. Гарантии возврата номинала со стороны банков являются важнейшей причиной нестабильности капитализма. Кроме этого банки имеют налоговые преимущества - отсутствие налога на депозиты (по крайней мере, для физлиц), в отличие от фондов. А еще, банки постоянно обыгрывают регуляторов, лоббируя меньшую величину капитала, чем следовало бы, как об этом пишет А. Адмати и М.Хэллвиг в книге The Bankers New Clothes - НАУФОР разработал законопроект, предлагающих страховать розничных клиентов от банкротства и мошенничества брокеров, наподобие системы АСВ у банков. В США с 1970 г. есть такая система - SIPC (Securities Investor Protection Corporation), защищающая активы до 0.5 млн. долл. в виде чистых активов счета (и 0.25 млн. наличными на нем).

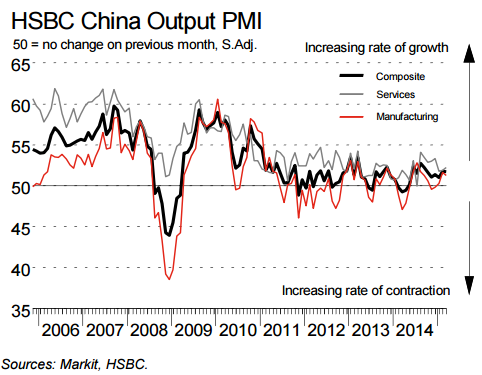

- Несмотря на ухудшающиеся условия в промышленности, сектор услуг в Китае демонстрирует неплохой рост в марте. В целом композитный индекс, включающий оба сектора экономики, практически не изменился (см. обзор от 01.04.2014 по промышленному PMI в Китае), но есть ожидания, что без дополнительного вмешательства властей вторая по величине экономика в мире продолжит замедляться, что чревато ослаблением экономической активности и спроса для всего мира в целом.

Графики:

Лицензия на осуществление деятельности по управлению ценными бумагами за № 059-09779-001000 выдана ФСФР России 21.12.2006г. без ограничения срока действия.

Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000-1-00067 выдана ФСФР России 3.06.2002г. без ограничения срока действия.

Отказ от ответственности

Настоящая информация не является рекомендацией по купле и продаже ценных бумаг, составлена на основе публичных источников, признанных надежными, однако ООО УК «Парма-Менеджмент» не несет ответственности за точность приведенных в обзоре данных. Аналитические материалы ООО УК «Парма-Менеджмент» являются внутренними документами компании, а также имеют целью информирование ее клиентов в рамках услуг доверительного управления и паевых инвестиционных фондов. Сотрудники компании, а также сама компания может владеть ценными бумагами, упомянутыми в данном обзоре напрямую или опосредованно, что может быть причиной конфликта интересов. Инвестирование в ценные бумаги сопряжено со значительным риском, и решения об инвестициях должны приниматься инвестором самостоятельно.

Обзор финансовых рынков