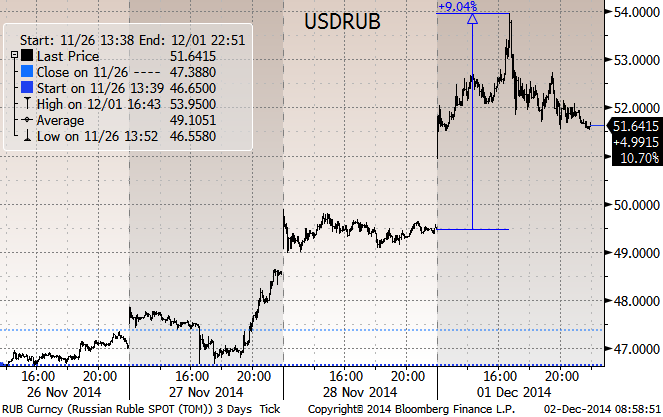

Жуткие колебания рубля, сравнимые только с 1998 годом. Провал до очередного номинального рекорда был, очевидно, остановлен интервенциями ЦБ РФ. Дневной размах USDRUB - 9%, экстраординарный для любой валюты

Приложенный файл К списку статей

Финансовые рынки. Вторник, 2 декабря 2014

- Жуткие колебания рубля, сравнимые только с 1998 годом. Провал до очередного номинального рекорда был, очевидно, остановлен интервенциями ЦБ РФ. Дневной размах USDRUB - 9%, экстраординарный для любой валюты (см. график ниже).

- Вчера нефть "нащупала дно", отскочив с 67.6 до 73/баррель +8% внутри дня. Сейчас на 72/баррель. Обещает сегодня некоторое укрепление рублю.

- РФ отказалась от Южного потока, но расширит Голубой поток в Турцию. Официально заявляется - безвозвратно, но есть вариант, что шантаж с целью, чтобы южные страны ЕС сами лоббировали проект.

- Capital Economics предсказывает, что ЦБ РФ может повысить ключевую ставку на 100 б.п. до 10,5%. Следующее заседание СД ЦБ - 11 декабря. Мы категорически против ограничений рублевого кредита в условиях “sudden stop”, но у руководящих монетарной политикой дам свои соображения.

- ЦБ РФ вчера выпустил предупреждение о форекс-компаниях, заявив, что по-прежнему не регулирует сектор, хотя некоторые из них сообщают обратное.

- Промышленный PMI ноября в РФ поднялся до 51,7 п. с 50,3 п. в октябре. Это 13-ти месячный максимум. Ослабление рубля выгодно бизнесу (но не выгодно населению), плавающий курс - это “shock absorber”. Но, есть другая угроза - сокращение кредита из-за закрытия внешнего рынка и возможного банковского кризиса в РФ.

- Рекапитализация банковского сектора РФ на деньги правительства уже идет, обещая сохранение финансовой стабильности. Минфин на средства ФНБ приобретет префы “Газпромбанка” на 39.95 млрд рублей. Правда, это всего лишь переоформление старого субординированного кредита перед ВЭБом.

- Объявлено о приватизации “Роснефти” (19,5% с целью снизить долю РФ до 50%+1). Однако нам не верится в возможность широкой приватизации, в лучшем случае купят китайцы или другие азиаты.

- ЛНР и Киев достигли соглашение о прекращении огня с 5 декабря и отводе тяжелей техники. Об этом сообщает ОБСЕ, выглядит как серьезная новость.

Индекс ММВБ вчера вырос до максимума с 2012 года, благодаря опережающему падению рубля. Его долларовая калька - индекс РТС - упал вчера на 1.6%, новый минимум с лета 2009 года. S&P 500 минус 0.7%, STOXX Europe 600 минус 0.5%.

Основное событие вчера - курс рубля, который вчера “свободно упал” (как пишет Блубмерг) аж на 5% к доллару, а днем падал до 9%. Очевидно, упал бы и больше, если бы не интервенции ЦБ, которые оценивают от 0.5 до 1.5 млрд. долларов.

Реальный обменный курс опустился ниже минимума 2009 года (но тогда цена на нефть опускалась ниже 40 за баррель), в этом смысле ситуация хуже.

Обвал до курса 50+ для нас был ожидаемым, мы стали “медведями” еще 13 октября, когда курс был 40.6 руб./долл. Причина - в возникшем дополнительном оттоке капитала из-за санкций. Этот поток оценивается в 70 млрд.долл. в год. наименее агрессивными экономистами, и в 150 млрд. долларов нами. Этот поток добавляется к традиционному оттоку капитала, что вместе предполагает минус по счету капитала от 130 до 200 млрд. в следующем году. Какую-то часть из него должен компенсировать ЦБ РФ за счет резервов (либо в виде рефинансирования частных долгов, либо менее желательных сейчас интервевнций). При сниженных поступлениях экспортных долларов и возросшем “оттоке” платежный баланс может сойтись только за счет сокращения импорта.

В оценке курса за 50 мы выглядели экстремистами , поскольку до сих пор большинство аналитиков пересказывают более скромные цели для рубля. Еще 13 октября мы писали, что рубль может упасть больше, чем падал в 2009 году и называли возможной целью 57 руб./долл. Цитата:

“наши расчеты предполагают, что рубль может упасть ниже, чем был в 2009 году (1/57 = 0.0017 долл. за рубль).”

В то время такой прогноз больше походил на бред. Ситуация начинает изменяться. Вчера мы писали про прогноз в 55 руб./долл. от Райфазена, сегодня Danske заявил, что “рубль может упасть до 62 за $1 при цене на нефть $60” (цитата по Блумберг). Резкие движения рынка связаны с неожиданностью и неожиданным изменением позиций в ответ на меняющиеся обстоятельства. Мы рискнем предположить, что провал курса в значительной мере уже отыгран и до конца года курс сохранится в диапазоне 49 - 55 руб. за доллар.

То, что нам удалось предсказать провал, можно расценивать как редкий случай аналитической удачи. Любой, кто пытался систематически давать прогнозы, знает как часто он “пролетает”. Удел прогнозиста постоянно испытывать неудовлетворение тем, что ты не смог предвидеть что-то. Мы до сих пор не можем себе представить кого-то, кто в начале 2014 смог бы предсказать “Крым наш”, санкции, противостояние с Западом и обвал рубля.

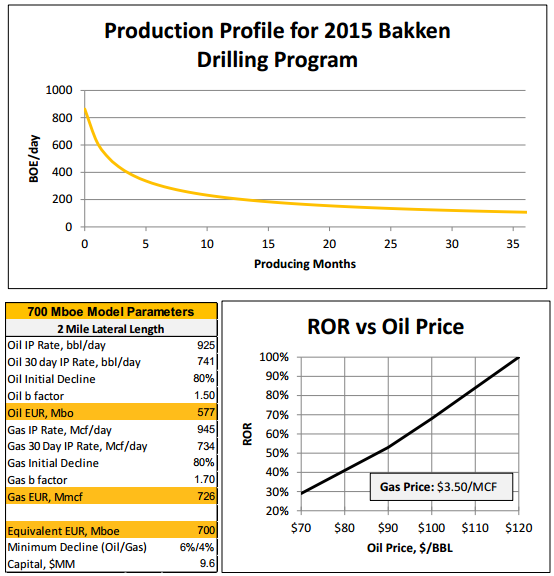

В вопросе достаточно ли упала нефть, предлагаем полистать презентацию Continental Resources, одного из крупнейших производителей сланцевой нефти в США. Графика выше - из нее, описывает экономику месторождения. ROR (=rate of return) опускается ниже условного порога в 10-15% где-то на уровне 55-60 долларов за баррель. Подобным образом выглядит экономика других проектов, которые также есть в презентации. Так, что достигнутые вчера цифры можно действительно считать пороговыми, “маржинальными издержками” для сланцевой нефти. В этом смысле фундаментальное дно нефти близко, что, правда, не исключает возможности того, что цены на нефть временно упадут еще ниже.

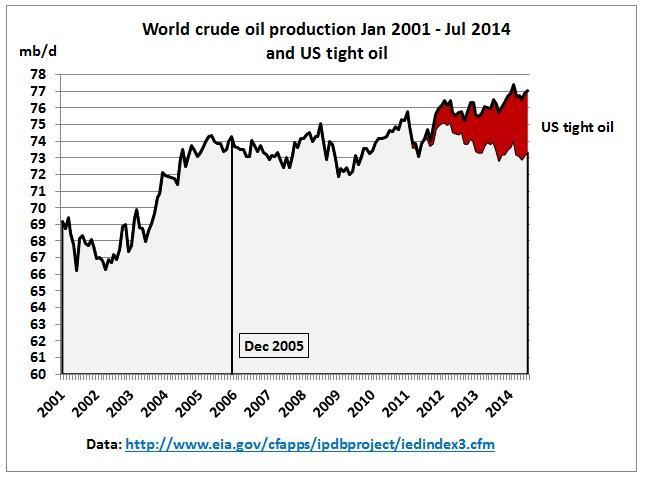

Сланцевая нефть (ист. графика: twitter.com/DanielAlpert) не является главной причиной снижения на нефть, многие наблюдатели видят причиной слабый экономический рост в мире, включая замедление Китая. Другая возможная причина - капитуляция инвесторов в сырьевые товары, которые могли покупать их, следуя моде 2000-х годов и считая нефть “диверсифицирущим товаром”или “хеджем против инфляции”. Инфляция не поднялась. Идея диверсификации волатильным, но слабодоходным товаром сомнительна. Падение могли усилить игроки в “моментум” (например, CTA).

Спекулятивная составляющая финансовых инвесторов в сырьевых фьючерсах способна временно уронить нефть ниже “эквилибриума” и если эта версия верна, возможно, цена на нефть показала свое дно.

Наш острожный оптимизм как в отношении рубля (прекращение падения), так в отношение нефти поддерживает всеобщее уныние. К примеру, первый зампред ЦБ РФ Юдаева вчера заявила: “Длительное снижение цен на нефть выглядит достаточно высоковероятным” (фраза на деле пустая, потому, что вероятность есть на любой сценарий, пусть околонулевая).

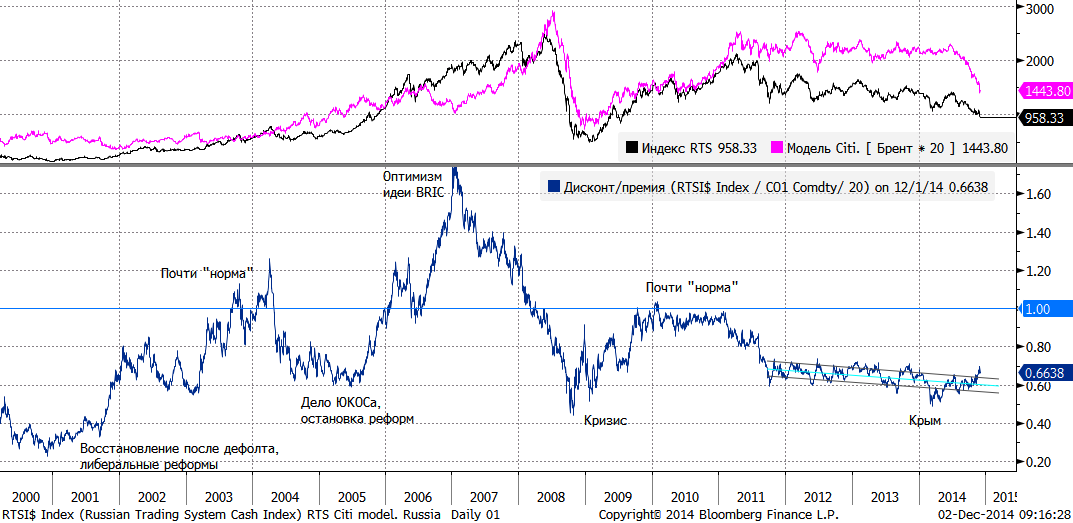

Российские акции вчера упали до новых минимумов с 2009 года, если считать в долларах. Мы предлагаем взглянуть на старую модель Citi, которая сравнивает индекс РТС с ценой на брент, умноженной на 20 (см. верхнюю часть графика). При всем примитиве данная модель может иметь некоторый смысл, особенно, если отклонения слишком большие.

Нижняя часть графика - это соотношение [РТС / (цена на брент * 20)]. Влияние украинских событий и Крыма не является значительным, поскольку соотношение около 0.6 (подразумевающее 30 - 40% “дисконт”) сохраняется. Отчасти это произошло потому, что уныние в отношении российских рынков было повсеместным задолго до этих событий. Продавцы и желающие “выйти” давно могли это сделать. Оставшаяся база инвесторов сформирована либо долгосрочными оптимистами, либо теми, кто хочет продать, но ждет более высоких (к примеру, “балансовых” уровней).

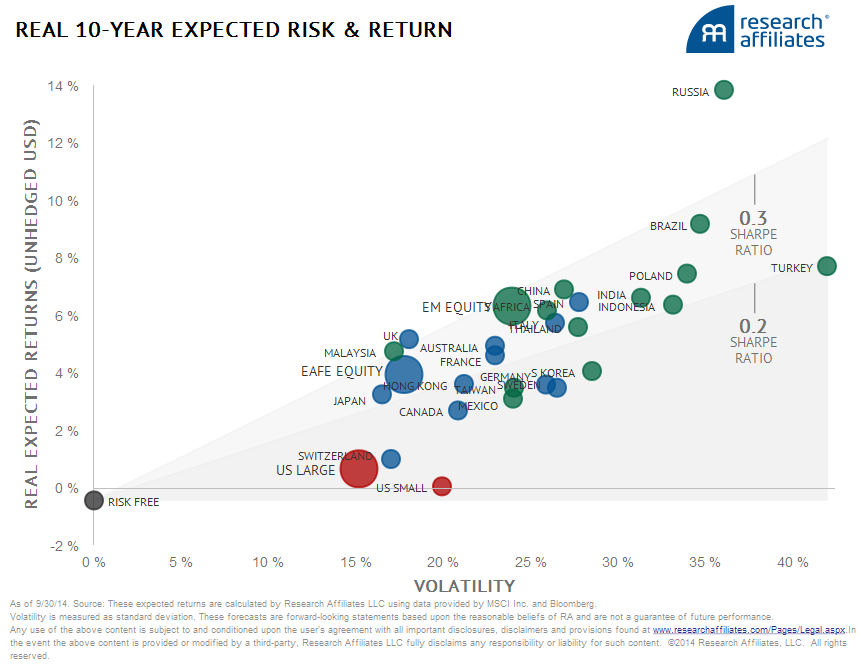

Еще один график, показывающий положение российского фондового рынка. Ожидаемая доходность (OY) против риска, измеренного волатильностью (OX). Источник: Research Affiliates, ожидаемая доходность измерена через индекс CAPE Р.Шиллера.

Разное:

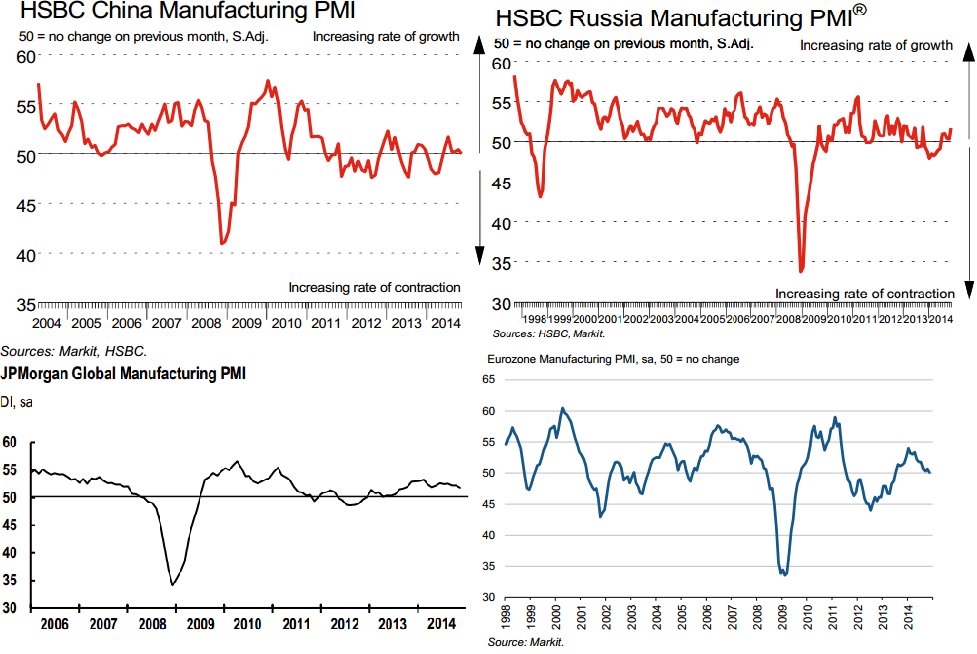

В начале месяца традиционно стартует публикация промышленных индексов PMI. Среди публикуемых оценок наиболее значимыми считаем PMI по России, Китаю, Еврозоне и мировой промышленности. По итогам ноября приятно удивило состояние дел в российской промышленности - индекс показал 13-месячный максимум.Остальные индикаторы приближаются или уже приблизились к отметке в 50 п., разделяющей рост и падение, что свидетельствует об околонулевых темпах развития обрабатывающих отраслей.В Еврозоне ситуация осложняется тем, что спад перекинулся из периферийных стран в “сердцевину” (Германию, Италию и Францию). Мировой индекс PMI упал до 14-месячного минимума в ноябре на фоне слабого роста производства и новых заказов и стагнации международной торговли. Из Китая также поступают новости о том, что торможение экономики КНР продолжается. Активность в промышленности находится на 8-месячном миниумуме.

Графики:

Лицензия на осуществление деятельности по управлению ценными бумагами за № 059-09779-001000 выдана ФСФР России 21.12.2006г. без ограничения срока действия.

Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000-1-00067 выдана ФСФР России 3.06.2002г. без ограничения срока действия.

Отказ от ответственности

Настоящая информация не является рекомендацией по купле и продаже ценных бумаг, составлена на основе публичных источников, признанных надежными, однако ООО УК «Парма-Менеджмент» не несет ответственности за точность приведенных в обзоре данных. Аналитические материалы ООО УК «Парма-Менеджмент» являются внутренними документами компании, а также имеют целью информирование ее клиентов в рамках услуг доверительного управления и паевых инвестиционных фондов. Сотрудники компании, а также сама компания может владеть ценными бумагами, упомянутыми в данном обзоре напрямую или опосредованно, что может быть причиной конфликта интересов. Инвестирование в ценные бумаги сопряжено со значительным риском, и решения об инвестициях должны приниматься инвестором самостоятельно.

Обзор финансовых рынков