Швецов также заявил, что колебания курса БР не беспокоят. Интервенции будут продолжаться в текущем режиме, к концу года прекратятся с началом свободного плавания, как и планировалось ранее

Приложенный файл К списку статей

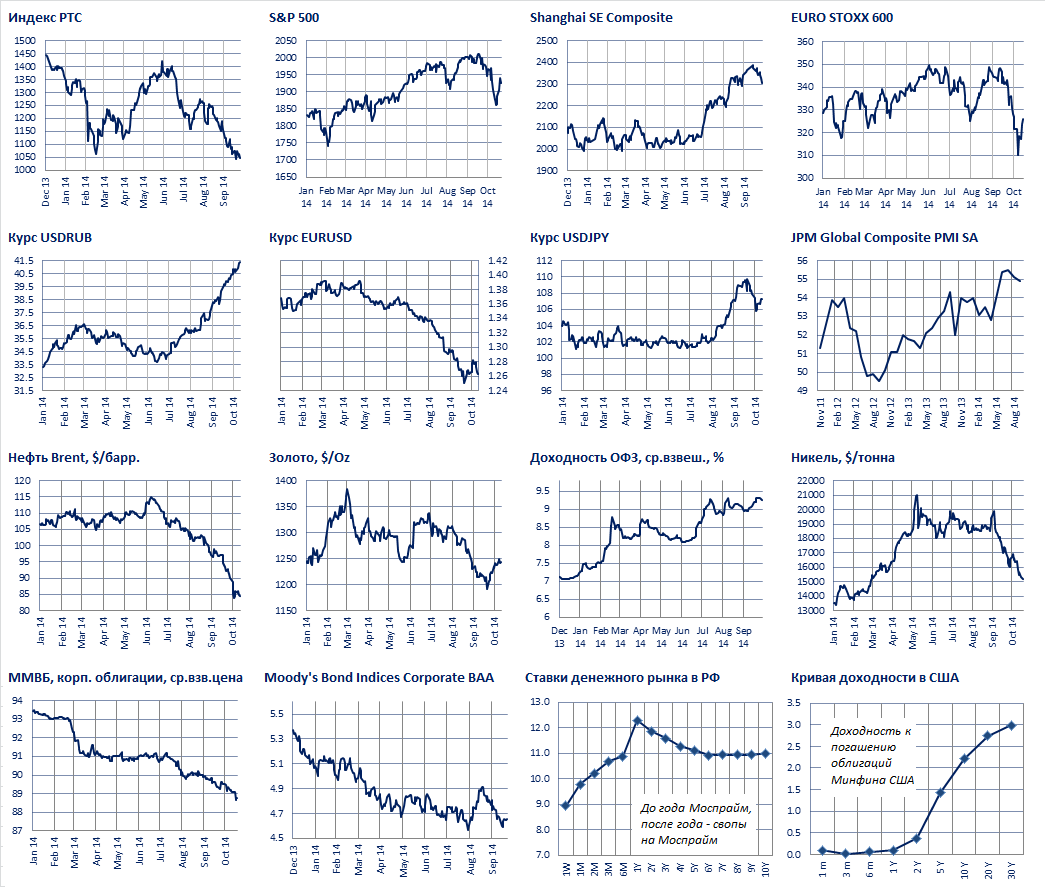

Финансовые рынки. Четверг, 23 октября 2014

- “Роснефть” подала заявку в размере 2 трлн.руб. на финансирование из ФНБ (в котором 3.28 трлн.руб.) На деньги правительства выстраивается очередь, включая Новатэк/Ямал СПГ, и, даже, ЛУКОЙЛ. Сказывается закрытие внешнего кредитного рынка.

- Росcтат опубликовал инфляцию прошлой недели, +0.3% за период, прошлые недели показывали темп 0.2%. С начала потребительские цены выросли на +7%. На основании данных можно предполагать, что годовой темп составляет 8.3%. Напомним, что посткризисный пик достигал 9.7% в 2011, а также то, что в начале 2014 года темп роста цен был ближе к 6%.

- Первый зампред БР С.Швецов заявил, что “Банк России будет вынужден серьезно рассматривать вопрос дальнейшего повышения процентных ставок”. Опросы и уровни среднесрочных МБК предсказывают повышение на +50 б.п., возможно, на заседании 31 октября.

- Швецов также заявил, что колебания курса БР не беспокоят. Интервенции будут продолжаться в текущем режиме, к концу года прекратятся с началом свободного плавания, как и планировалось ранее. Однако БР обещает рассмотреть вопрос рефинансирования банков в валюте с удлинением срока. Банки просят на год-три. Это хорошая новость, с нашей точки зрения.

- Базовый сценарий БР и правительства - отмена санкций в середине 2015 года. Однако глава РСПП Шохин вчера предложил не ждать их окончания в 2015. А Кудрин сказал, что санкции сохранятся год-два.

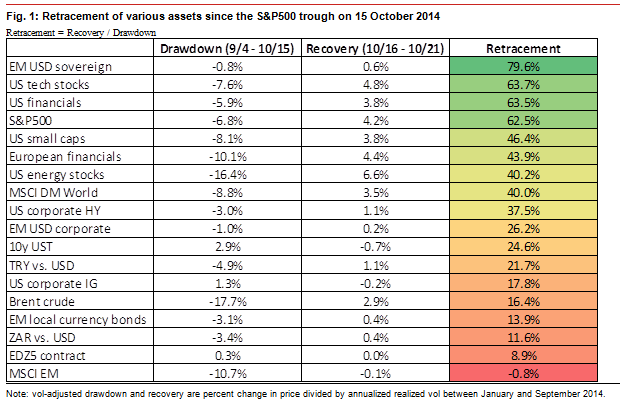

По данным Номуры, и Кэти Мартин из WSJ размеры падения за последний месяц и последующего отскока выглядят следующим образом (по состоянию на вчера).

Восстановление после провала не является ровным. Хуже всего откорректировались валюты, нефть, акции развивающихся стран. Тогда как американские акции по S&P500 на открытие вчера отыграли примерно 2/3 провала, правда, вчера вновь упали.

Мировые акции вчера торговались “разнонаправленно”. STOXX Europe 600 поднялся на 0.7%, а S&P 500 понизился на 0.7%. Индекс ММВБ также потерял 0.7%. Цены на нефть вновь начали снижаться, брент сейчас на 84.4/баррель, минимум с 16 октября. Курс рубль-доллар обновил максимумы, 41.4/доллар. Бивалютная корзина также поднялась до максимумов прошлых дней, но новых рекордов пока не показала. Возможно вчера были небольшие интервенции Центробанка.

Колебания финансовых рынков являются преходящими. Risk-off, затем risk-on. Вряд ли акции США и Европы будут падать слишком долго, причин ждать нового кризиса нет, даже если ФРС начнет повышать ставки.

Однако остается возможность того, что доллар войдет в период экстремальной дороговизны, поддерживаемой притоком капитала в “светлое пятно” мировой экономики, учитывая расхождение в темпах роста Европы и США.

Цены на нефть также вряд ли будут падать долго, хотя уровни 100+ сейчас ждать не приходится. Другой вопрос - где находится “дно” цен на нефть, но его поиск - не простая задача. В недавней статье Рейтер (www.reuters.com/article/idUSL6N0SB33120141016) описано два основных подхода к этому вопросу.

Первый связан с бюджетами производителей нефти, таких как С.Аравия, Иран или другой член ОПЕК. Часто можно услышать, что для того, чтобы не возникло дефицита та или иная страна нуждается в такой-то цене на нефть. Подспудно возникает мысль, что если цена продолжит падать, то производство ОПЕК будет сокращено. Однако все страны ОПЕК имеют заметные валютные резервы и могут пережить довольно длительное снижение цен на нефть.

Россия, которую часто замешивают в эту же когорту, не является исключением. Так, падение цен на нефть сокращает долларовые доходы бюджета, но падающий при этом рубль их увеличивает. Потому до сих пор российский бюджет остается вполне сбалансированным и, похоже, будет оставаться таким.

Мы не говорим о возможности сокращения расходов (по доходам и расходы). Так что пытаться искать “дно” через бюджетные проблемы можно, но это не является хорошим методом.

Более серьезный поход - анализ маржинальных издержек. Ведомости сообщают сегодня: “Даже при цене барреля в $57 разработка сланцевой нефти в США останется безубыточной, рассчитали аналитики IHS, годом ранее компаниям нужна была более высокая цена - $70.” В указанной выше статье Рейтерс пишется, что диапазон таких оценок крайне высок.

Estimates for the marginal cost of shale production range from as little as $40 to as high as $85. For the industry as a whole, the marginal supply price is probably somewhere between $65 and $85.

Идея маржинальных издержек неплоха, имеет хорошую экономическую логику. Однако маржинальные издержки отличаются от скважины к скважине, так что четкой цифры “дна” не может существовать в принципе. Можно лишь найти приблизительные оценки. Также маржинальные издержки могут заметно изменяться во времени и под воздействием конъюнктуры. К примеру, цены на лицензионные участки добычи сланцевой нефти могут падать в цене вместе с падением цен на нефть, это будет снижать “маржинальные издержки”. Так что вопрос, где “дно” нефти остается открытым.

В падении цен на нефть многие видят происки США (“наказать Россию”) и Саудовской Аравии (Л.Федун из ЛУКОЙЛа вчера заявил, что раз в 15-20 лет ОПЕК и С.Аравия “расчищают” рынок, роняя цены). Но это не подтверждается фактами. Так, еще в понедельник появились сообщения, что С.Аравия сократила экспорт нефти в августе примерно на 0.5 млн. барр. в день, хотя в этот месяц как раз началось снижение.

В России основой проблемой остается закрытый санкциями рынок займов за границей. Внешний долг Российской Федерации по состоянию на 1 октября 2014 года выглядит следующим образом

Внешний долг | Млрд. долл |

Всего | 678,4 |

Правительство | 48,3 |

Центральный банк | 15,7 |

Внешн.долг частного сектора | 614,4 |

Банки | 192,0 |

Прочие секторы (предприятия) | 422,4 |

Перед прямыми инвесторами | 146,4 |

Кредиты | 257,8 |

Облигации | 7,9 |

Другие долги | 10,4 |

Мы по-прежнему считаем, что правительство и ЦБ должны активно использовать валюту из резервов, чтобы рефинансировать погашаемые долги. Из новостей видно, что власти эту проблему осознают. 1Prime так описывает позицию Банка России, высказанную вчера Швецовым:

По его мнению, санкции создают дополнительный отток капитала, связанный с невозможностью привлечения капитала на внешних рынках. Швецов заявил, что во время кризиса 2008 года, когда рынки капитала также закрылись для российских заемщиков, государство использовало механизм кредитования через ВЭБ.

"Сегодня ситуация очень похожая," - сказал Швецов, подчеркнув, что российские компании в поисках валюты идут в банки за рублями с целью последующей конвертации.

Швецов сказал, что государство подготовило механизмы рефинансирования банков в валюте с целью заменить прямые продажи валюты через интервенции.

Швецов добавил, что ЦБ начнет с краткосрочных репо и свопов на 7 и 28 дней. Он сказал, что обсуждаются и более долгосрочные инструменты, если кризис затянется. Швецов добавил, что эти инструменты сбалансируют спрос и предложение на валютном рынке.

"Но я думаю, что, так же как и в 2009 году, понадобится существенно меньшая сумма,"

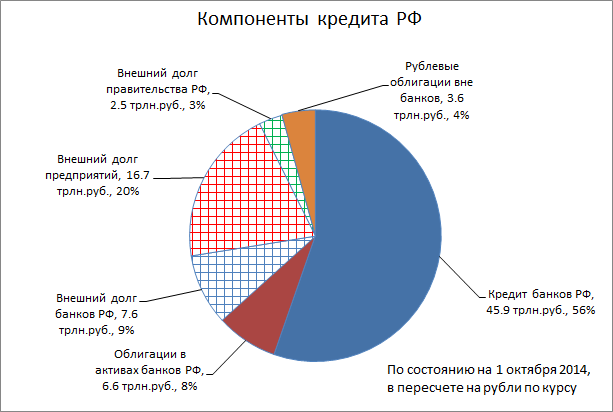

Но мы думаем, что сумма нужна не “меньшая”, а большая. Вот так примерно выглядит кредит в РФ.

Данная диаграмма не является строго верной (есть некоторая мешанина активов и пассивов), но она отражает идею. Заштрихованные клеткой части - это выпавший кредит, составляющий около трети. По нему рефинансирование стало невозможным или очень ограниченным.

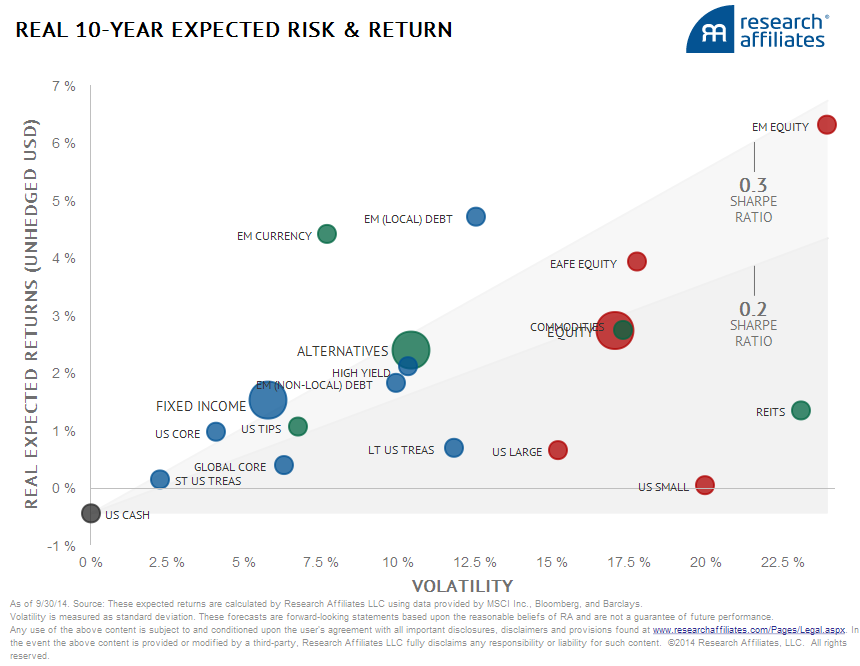

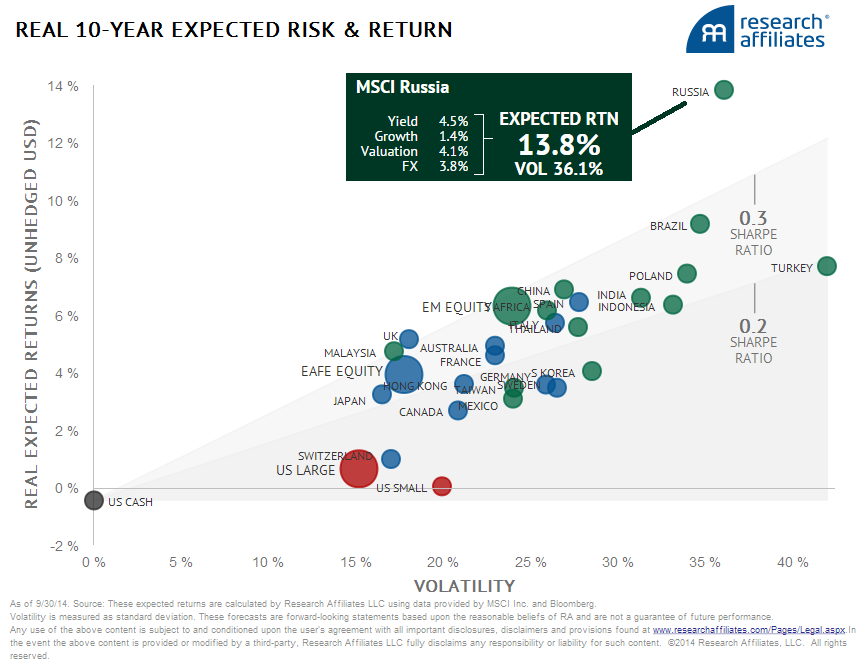

Напоследок предлагаем взглянуть на данные Research Affiliates, которые запустили интерактивные веб-страницы с ожидаемой отдачей классов активов.

Разбивка по акциям разных стран на графике выше показывает насколько сильно недооценена РФ по критерию “риск-доходность” (она намного выше средней линии, которую можно условно определить между 0.2 и 0.3 для коэффициента Шарпа).

Почему так происходит? Ожидаемая отдача от акций РФ в этой методологии не учитывает возможности национализации (без должной компенсации) акций в РФ.

Если ее не произойдет, то российские акции действительно смогут принести замечательную доходность. Долгосрочные инвесторы - оптимисты могут занимать позиции. Но, к сожалению, горизонты большинства инвесторов на рынке гораздо короче (что связано со структурой выплат вознаграждений). И оптимистов в отношении России тоже не в избытке.

Графики:

Лицензия на осуществление деятельности по управлению ценными бумагами за № 059-09779-001000 выдана ФСФР России 21.12.2006г. без ограничения срока действия.

Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000-1-00067 выдана ФСФР России 3.06.2002г. без ограничения срока действия.

Отказ от ответственности

Настоящая информация не является рекомендацией по купле и продаже ценных бумаг, составлена на основе публичных источников, признанных надежными, однако ООО УК «Парма-Менеджмент» не несет ответственности за точность приведенных в обзоре данных. Аналитические материалы ООО УК «Парма-Менеджмент» являются внутренними документами компании, а также имеют целью информирование ее клиентов в рамках услуг доверительного управления и паевых инвестиционных фондов. Сотрудники компании, а также сама компания может владеть ценными бумагами, упомянутыми в данном обзоре напрямую или опосредованно, что может быть причиной конфликта интересов. Инвестирование в ценные бумаги сопряжено со значительным риском, и решения об инвестициях должны приниматься инвестором самостоятельно.

Обзор финансовых рынков