Вчера был день повсеместного роста, возможно, подтверждая наступающий на рынках режим “risk-on” (риск включен)

Приложенный файл К списку статей

Финансовые рынки. Среда, 22 октября 2014

- Рейтинг Газпрома от Moody's после подтверждения будет выше рейтинга РФ, нарушая правило “суверенного потолка”. Агентство ссылается на монопольные позиции, лоббистский потенциал и хорошее состояние финансов. Однако госбанкам Moody's вчера снизила рейтинги до общероссийского уровня

- Газпром увеличил объем инвестпрограммы-2014 на 220 млрд. до 1,03 трлн рублей

- ЕЦБ движется в сторону QE, раздумывает о покупке корпоративных облигаций на вторичном рынке с целью подстегнуть экономику и повысить инфляцию. Рынкам это нравится.

- Также рынка могли помочь спекуляции вокруг политики ФРС. Глава подразделения ФРС Сейнт Луиса Дж.Буллард (член в FOMC) сообщил, что следует рассмотреть возможность задержки с окончанием QE-3 (что ожидалось на заседании 30 октября). А аналитики BofA Merrill Lynch решили, что если акции еще упадут на 10%, то ФРС начнет QE-4.

- Центробанк вчера опубликовал обзор финансовой стабильности, в котором заявил, что у банков РФ есть резерв валюты в 32 млрд. долл., чтобы платить по внешним займам в ближайшие месяцы.

- Россельхознадзор с 22 октября (сегодня) ограничивает поставки растительной продукции с Украины.

Вчера был день повсеместного роста, возможно, подтверждая наступающий на рынках режим “risk-on” (риск включен). Standard & Poor’s 500 вчера вырос почти на 2% и на текущий момент отыграл примерно половину от случившегося в сентябре-октябре ~10% провала. Европейский Stoxx 600 +2.1%, на текущий момент этот индекс отыграл около трети провала.

Индекс ММВБ +0.5%, хорошего движения наверх у российских акций не получается. Долларовый РТС близок к минимум текущего года и это уровни осени 2009. Примерно на 1% выросли длинные ОФЗ. Даже курс рубля, показавший ненадолго минимум (46.30 по бивалютной корзине), отскочил от него и к концу сессии укрепился на ~0.5%.

Важной причиной роста считаются спекуляции, что ЕЦБ может начать скупку корпоративных облигаций, формат QE. Об этом сообщили Рейтерс и Уоллстрит джорнал, ссылаясь на источники в центробанке Еврозоны. Решение об этом должно быть принято в начале декабря, а скупка может начаться с нового года. Сейчас ЕЦБ уже покупает ABS “облигации обеспеченные активами”, включая ипотечные бумаги.

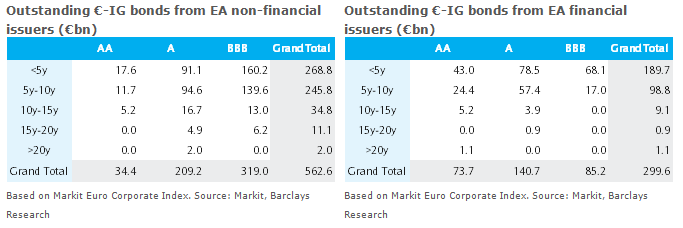

Таблица выше показывает (по данным Барлкис, источник: twitter.com/lebullmarche) объемы доступных для ЕЦБ возможностей среди выпусков инвестиционных ступеней.

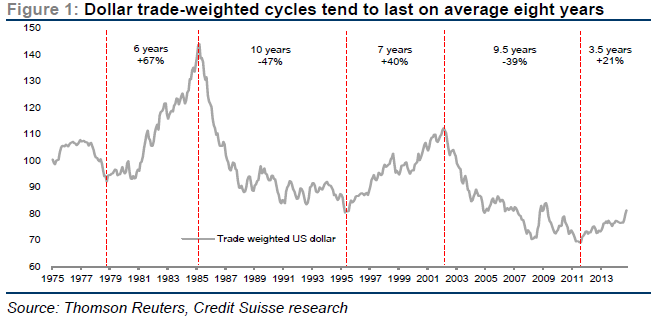

Тем не менее остаются вопросы, насколько далеко может продолжаться ралли доллара к прочим валютам. График выше показывает попытку датировки циклов доллара (взвешенный по торговле доллар, по данным твиттера Кредит Свисс). Если доллар продолжится двигаться “зигзагами”, то, возможно, повышение его курса будет продолжаться еще несколько лет, поскольку средний тренд составлял около 8 лет.

Также это может предвещать не слишком высокие цены на нефть, поскольку курс доллара (особенно после кризиса) имеет неплохую обратную корреляцию с нефтью.

Текущие цены на нефть затормозят рост сланцевой добычи в США

Наблюдаемое в последние недели падение цен на нефть заставляет аналитиков пересмотреть свои прогнозы по развитию сланцевой отрасли в США. При цене WTI на отметке 79.78 $/барр., зафиксированной в октябре, треть сланцевых компаний становится операционно нерентабельными, по данным доклада Sanford C. Bernstein & Co. В этом году добыча нефти на сланцевых месторождениях может сократиться по отношению к предыдущему году впервые с 2010 г.

По данным Bloomberg Intelligence, на горизонтальные скважины в сланце приходится до 55% нефтедобычи в США, и именно они обеспечивают практически весь рост рынка. МЭА прогнозировало, что к 2015 г. США станут лидерами по добыче нефти, подвинув Саудовскую Аравию и Россию. Однако другие ожидают замедление активности в сланцевой отрасли в США, что позволит нефтяным котировкам частично отыграть потери. Рост добычи нефти не успевает «обрабатываться рынком» ни с точки зрения потребителя (спрос падает), ни в рамках переработки НПЗ. Как следствие рост добываемой нефти просто трансформируется в накопление запасов и в целом привести к снижению активности сланцевых производителей.

Разработка сланцевых месторождений имеет несколько особенностей. В частности, темпы истощения в среднем более чем в три раза превышают истощение традиционных месторождений: за первые четыре года добычи ее объем сокращается более чем на 80%. В результате компании вынуждены увеличивать количество новых скважин, чтобы поддерживать добычу на прежнем уровне. По некоторым оценкам, новые скважины должны обеспечивать до 1,8 млн. баррелей в день для стабилизации объемов добычи. При цене 80 $/барр. рост добычи будет составлять 5%, а не 12%, как планировалось ранее. При 75 $/барр. рост добычи упадет вдвое до 500 тыс. барр. в день.

Аналитики Bank of America ждут временное снижение цен на нефть до $75 за баррель, прежде чем мировой спрос начнет восстанавливаться в 2015 году. В 4-м квартале мы увидим $85 за баррель. Инвесторы настроены более пессимистично, судя по открытым коротким позициям.

Графики:

Лицензия на осуществление деятельности по управлению ценными бумагами за № 059-09779-001000 выдана ФСФР России 21.12.2006г. без ограничения срока действия.

Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000-1-00067 выдана ФСФР России 3.06.2002г. без ограничения срока действия.

Отказ от ответственности

Настоящая информация не является рекомендацией по купле и продаже ценных бумаг, составлена на основе публичных источников, признанных надежными, однако ООО УК «Парма-Менеджмент» не несет ответственности за точность приведенных в обзоре данных. Аналитические материалы ООО УК «Парма-Менеджмент» являются внутренними документами компании, а также имеют целью информирование ее клиентов в рамках услуг доверительного управления и паевых инвестиционных фондов. Сотрудники компании, а также сама компания может владеть ценными бумагами, упомянутыми в данном обзоре напрямую или опосредованно, что может быть причиной конфликта интересов. Инвестирование в ценные бумаги сопряжено со значительным риском, и решения об инвестициях должны приниматься инвестором самостоятельно.

Обзор финансовых рынков