До сентябрьских санкций экспортная выручка РФ должна была финансировать только импорт и традиционный “отток” капитала. Сейчас к этому добавился дополнительный спрос на валюту для гашения

Приложенный файл К списку статей

Финансовые рынки. Среда, 15 октября 2014

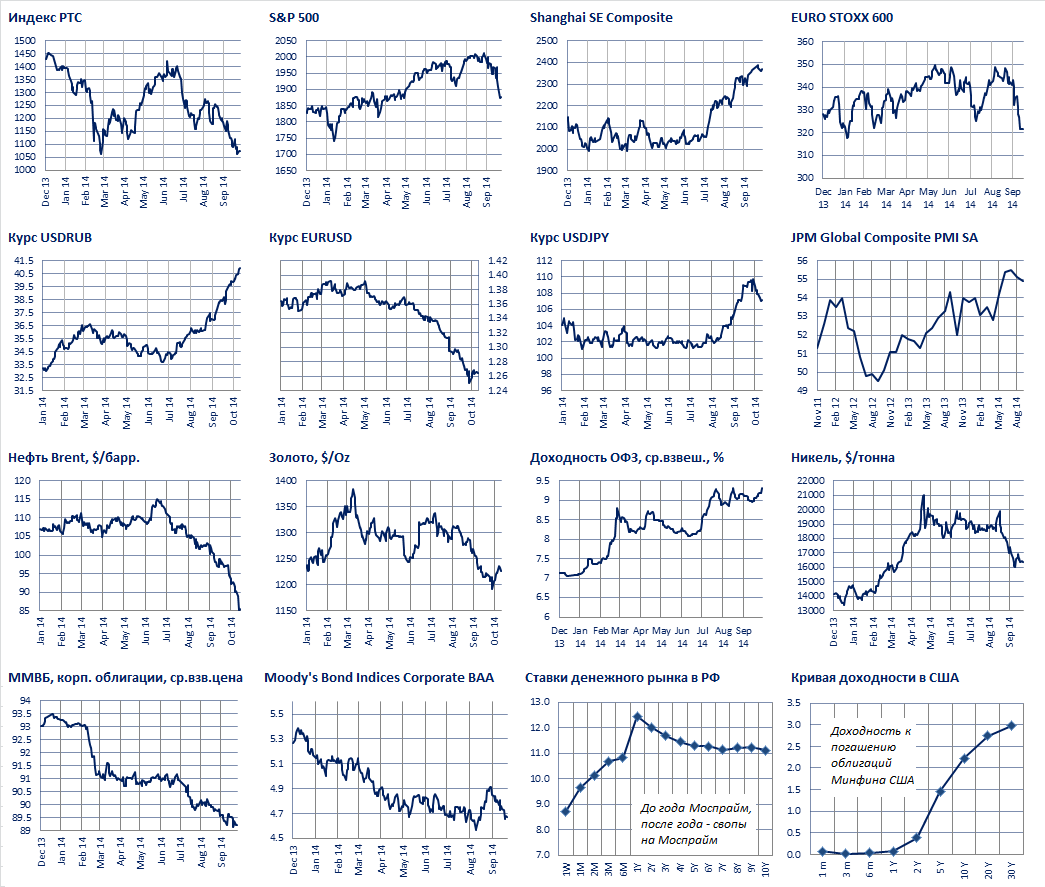

- Рубль продолжает падать, сегодня собирается превысить 41 руб./долл. Мы считаем, что нефть не играет большой роли, важнее закрытие возможности получения займов за рубежом.

- Вчера Газпром обсудил с ICBC возможность размещения бондов в юанях, приходится замещать внешние займы, коль скоро “окно” размещений на Западе закрыто.

- Глава Минэкономразвития А.Улюкаев сообщил вчера, что как минимум одно рейтинговое агентство собирается вскоре снизить суверенный рейтинг РФ. Если так, то это вряд ли приведет к изменениям, поскольку занимать из-за санкций за рубежом не получается. Улюкаев заранее заявил об “ангажированности” и “некомпетентности”, указав на то, что внешний госдолг РФ составляет 3% от ВВП, а общий - 11% от ВВП.

- Нефть падает. Цена на брент вчера была ниже 85 долл./баррель, а ближайший фьючерс на WTI в США сейчас 81.8 и собирается “пробить” 80/баррель.

- Представитель ЕС вчера заявила, что отвод войск РФ от украинской границы в ЕС воспринимают как прогресс и сообщила, что обсуждение украинской ситуации входит в повестку дня Совета ЕС по иностранным делам 20 октября. Но вряд ли это приведет к скорому снятию санкций.

- Вчера Путин разговаривал по телефону с Порошенко перед встречей завтра-послезавтра в Милане , а также Лавров встречался с Кэрри.

Standard & Poor’s 500 вчера закрылся с результатом +0.16%, хотя днем показывал рост до +1.3%. STOXX Europe 600 вчера почти не изменился, -0.01%. Индекс ММВБ вырос на 0.7%, но это лишь следствие падающего рубля, поскольку в долларах индекс РТС показал минус 0.1%.

Рубль продолжает валиться. Вчера предположительно было пройдено 8 уровней по бивалютной корзине (45.4->45.8), это означает что вчера Центробанку пришлось продать 2.8 млрд. долларов (350 млн. на один уровень). Рубль направленно падает и скорость снижения сдерживается только продажами Центробанка. Всего с начала интервенций было пройдено 28 5-ки копеечных уровней по бивалютной корзине, что должно было стоить Центробанку 9.8 млрд. долларов. Обращаем внимание на то, что скорость падения увеличивается.

В понедельник и вчера мы описывали причины обвала рубля - они связаны с закрытием внешнего рынка заимствований, что не позволяет рефинансировать займы за рубежом. В результате, заемщикам по внешним долгам приходится занимать в РФ, покупать валюту и отдавать ее.

Это заметное изменение соотношения в платежном балансе. До сентябрьских санкций экспортная выручка РФ должна была финансировать только импорт и традиционный “отток” капитала. Сейчас к этому добавился дополнительный спрос на валюту для гашения.

В таких условиях рубль стал обречен на дальнейшее снижение. Импорту придется “подвинуться” (стать меньше) для того, чтобы восстановился эквилибриум в платежном балансе. Для этого рубль должен упасть.

В том, насколько далеко упадет рубль есть два важных вопроса. 1) Как поведет себя Центробанк. Проводимые им интервенции сейчас добавляют валюту на рынок, снимая часть возникшего дефицита. Возможно, в какой-то момент правительство решит поставить стоп в обвале и не пойдет на более массовые интервенции. Но мы считаем, что Центробанк с правительством должны пойти дальше и начать рефинансировать внешние долги за счет резервов Центробанка, только это позволит избежать большого обвала. Тем более, что международные резервы являются слишком большими и избыточными в условиях свободного плавания рубля. 2) Менее предсказуемая компонента - поведение россиян, паника которых в ближайшее время должна начать нарастать, и они будут менять свои рубли на доллары, пытаясь то-ли “заработать”, то ли “не потерять”.

Мы уже давали оценки куда может упасть рубль. Это цифры за 50 руб.за доллар, что, по нашим прикидкам должно привести платежный баланс в порядок. Мы понимаем, что выглядим экстремально. Сейчас в Блумберг самый большой прогноз курса рубля у Credit Suisse, 42.7 руб./доллар в 4-м квартале 2014. На 2015 год экстремальный прогноз у BNP Paribas, ожидающего 46.7. При этом среднее и медиана прогнозов на этот и следующий год находится ниже 40 руб./доллар.

Мы будем рады, если наш прогноз не реализуется.

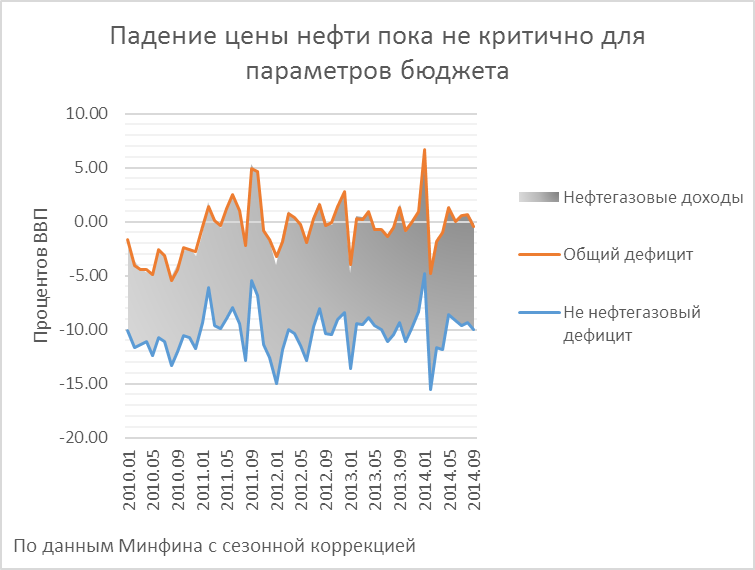

Другая составляющая в падении рубля - цены на нефть, установившие вчера новый рекорд. Однако в рублях стоимость барреля упала не так значительно и находится выше, чем была в прошлые периоды (падение курса компенсирует падение цены барреля в долларах). Это важная составляющая для “здоровья” бюджета и для доходов российских нефтегазовых компаний, издержки которых зафиксированы в рублях. Именно поэтому бюджет РФ пока не почувствовал и, видимо, не слишком почувствует падение цен на нефть, кто бы как ни пугал.

Приведем график доходов бюджета в процентах от ВВП по данным из блога Журавлева Сергея. На котором видно, что помесячное исполнение бюджета остается сбалансированным. В этой связи мы бы не ожидали проблем по линии нефти.

Другое дело - закрытие внешних кредитных рынков. Если они не откроются, если не будет найдено замены в Азии или правительство не начнет рефинансировать долги за счет валюты в резервах, то внутренний кредитный рынок ждет большое напряжение. Оно будет связано с тем, что количество заемщиков на нем резко возрастет. На Западе раньше занимали компании с лучшим кредитным качеством (крупные), и они неизбежно будут выталкивать мелкий бизнес из рублевых ресурсов. Возникнет недостаток кредита, следом появятся плохие долги, начнется давление на банки, может случиться спад экономики. Кредитная проблема является центральной сейчас.

Вопрос возвратов внешних кредитов является временным, рано или поздно они будут возвращены. Но на это потребуется несколько лет сниженного курса рубля. Потом случится возврат, и экономика восстановится. Также возможно, что кредитный рынок откроется раньше этого срока, если произойдет снятие санкций, но мы не можем сейчас гадать. Есть некоторая надежда, что встреча Путина и Порошенко завтра в Милане принесет положительные плоды.

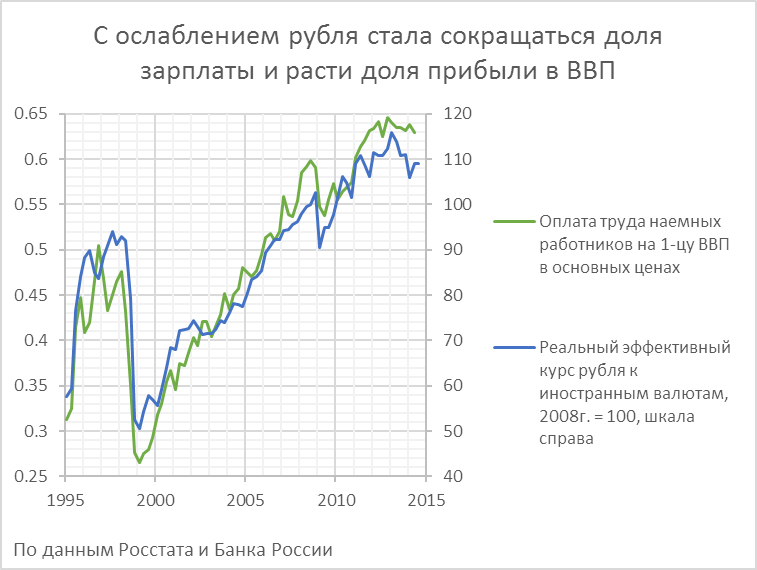

Падение рубля неизбежно приведет к перераспределению доходов в ВВП. В прошлые годы укрепление приводило к росту доли зарплаты в экономике и снижению доли прибыли корпораций (см. график, также из блога Журавлева). Экспортеры являются главными бенефициарами, поскольку для них падение рубля (рост курса на 25% за этот год) резко увеличивают маржу при фиксированных в национальной валюте издержках. Подумайте, например. о доходах “Уралкалия” или “Метафракса”.

Интересный вопрос, как долго может падать цена на нефть. На лентах новостей многие продолжают указывать, что это временное явление, и что потом произойдет восстановление.

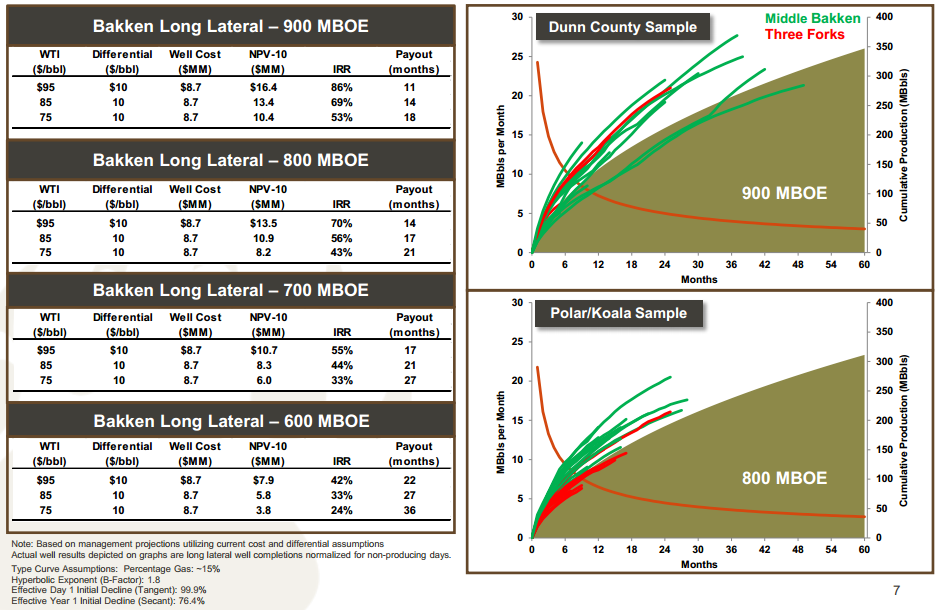

Кроме версии, что это США решили “насолить” РФ, более актуальным кажется мнение, что С.Аравия взялась за восстановление своей доли и решила преподать урок низкомаржинальным проектам вроде нефтяных песков или сверхглубоких скважин. Но похоже, что снижение цен не так сильно скажется на буме добычи в США сланцевой нефти. Выше показан фрагмент презентации Kodiak Oil & Gas Corp (текущая капитализация 2.6 млрд.долл. тикер KAG), являющейся “pure play” представителем такого рода добычи. При ценах на WTI в 75 за баррель (см. левую часть графики) проекты по бурению показывают IRR от 20 до 50%. Даже при такой нефти затраты на одну скважину в 8.7 млн. долларов приносят NPV (при 10% ставке) в 3.8 - 10 млн. долларов. Слишком отличная экономика, чтобы останавливаться.

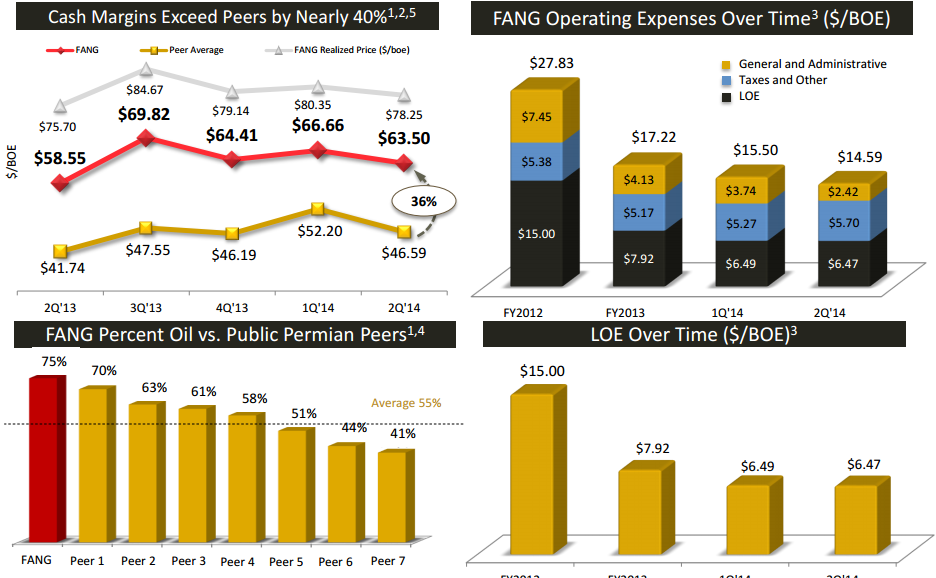

Другой представитель отрасли - Diamondback Energy (капитализация 3 млрд. долл., тикер FANG). Интересно, что у нее всего 5 станков горизонтального бурения и 1 вертикальный. В левом верхнем углу приведенного слайда презентации показана историческая “кэшевая” маржа на баррель для компании (красная линия) и среднее для отрасли. Этот показатель - EBITDA, деленный на объем добычи в баррелевом эквиваленте. Чтобы сланцевые компании стали нерентабельными операционно потребуется жуткое снижение цен на нефть, на 50-60 долларов по сравнению с тем, что было в прошлые кварталы. Правый верхний график показывает операционные затраты, которые сейчас находятся на 14.59 - вот настоящее “дно” цены реализации, после которого работающие сланцевые скважины будут закрываться. Выглядит нереалистично.

Международное энергетическое агентство (IEA) заявило вчера, что большая часть сланцевой нефти в США останется прибыльной при 80 долларах за баррель и лишь 4% окажется нерентабельными. По подсчетам IEA в мире лишь 2.6 млн. баррелей в день (2.8% от производства) требуют цены выше 80 долл. за баррель. Наиболее чувствительными являются канадские нефтяные пески. Вероятнее всего, вывод указанных месторождений приведет к стабилизации цен на нефть, поэтому слишком сильного и продолжительного снижения нефти мы не ждем. Однако похоже что о ценах в 110 долларов за баррель придется забыть.

Кратко:

В обход западных санкций «Газпром» договаривается с китайской кредитной организацией ICBC о возможности выпуска корпоративных облигаций «Газпрома» в юанях и организации расчетов «рубль-юань». Первый выпуск облигаций «Газпрома», номинированных в юанях, может состояться уже в конце этого года. В понедельник было подписано соглашение, позволяющее избежать двойное налогообложение, что ранее сдерживало привлечение средств путем выпуска долговых бумаг на азиатских рынках.

К вопросу о рефинансировании задолженности, «Газпрому» предстоит погасить порядка $7 млрд. в 2015 г., из которых около половины приходится на выпущенные еврооблигации. Западные рынки закрыты, российские банки выдают кредиты (особенно валютные) с высокой премией, поэтому азиатские кредитные ресурсы сейчас становятся актуальными. Хотя процесс настраивания отношений наших корпораций с китайскими банками займет некоторое время, и азиатские банки на фоне роста спроса могут увеличить процентные ставки, рефинансирование долга российских корпораций будет происходить при участии азиатских ресурсов.

Графики:

Лицензия на осуществление деятельности по управлению ценными бумагами за № 059-09779-001000 выдана ФСФР России 21.12.2006г. без ограничения срока действия.

Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000-1-00067 выдана ФСФР России 3.06.2002г. без ограничения срока действия.

Отказ от ответственности

Настоящая информация не является рекомендацией по купле и продаже ценных бумаг, составлена на основе публичных источников, признанных надежными, однако ООО УК «Парма-Менеджмент» не несет ответственности за точность приведенных в обзоре данных. Аналитические материалы ООО УК «Парма-Менеджмент» являются внутренними документами компании, а также имеют целью информирование ее клиентов в рамках услуг доверительного управления и паевых инвестиционных фондов. Сотрудники компании, а также сама компания может владеть ценными бумагами, упомянутыми в данном обзоре напрямую или опосредованно, что может быть причиной конфликта интересов. Инвестирование в ценные бумаги сопряжено со значительным риском, и решения об инвестициях должны приниматься инвестором самостоятельно.

Обзор финансовых рынков